O momento econômico vivido nos últimos anos tem sido bastante estressante, tanto no cenário local quanto internacional, com altas taxas de juros, dados inflacionários, pandemia, guerras, crises bancárias e perspectivas de desaceleração econômica à frente. Nesses momentos, é normal surgir dúvidas e inseguranças sobre como investir e proteger o próprio patrimônio.

As Finanças Comportamentais combinam conceitos da Psicologia e da Economia para entender como os fatores comportamentais e socioculturais influenciam nas decisões financeiras, revelando que as nossas escolhas são muito mais influenciadas pela emoção do que imaginamos.

Estudos e pesquisadores

Daniel Kahneman e Amos Tversky são dois dos mais conceituados pesquisadores da área. Seus estudos refutaram a consolidada Teoria da Utilidade Esperada, em que as pessoas agiam de forma racional antes de uma decisão, escolhendo o caminho mais seguro e fugindo do risco.

Contudo, o trabalho dos psicólogos mostrou que o comportamento financeiro não é baseado somente em decisões racionais. O medo da perda afeta o modo como as decisões são tomadas, indicando que as pessoas estão dispostas a correr risco, desde que o objetivo seja evitar perdas. Essa descoberta ganhou o nome de Teoria do Prospecto. O reconhecimento e importância dos estudos foram destaques no meio econômico, tanto que, em 2002, Kahneman, mesmo não sendo economista, conquistou o Prêmio Nobel de Economia.

Além deles, Richard Thaler, considerado por muitos como o “papa da economia comportamental”, também fez contribuições importantes para a área, incluindo parceria com Kahneman e Tversky, na década de 70.

Em 2017, Thaler também foi premiado com o Prêmio Nobel de Economia pelas suas contribuições sobre economia e psicologia, sendo o responsável pela tese da “contabilidade mental”, processo cognitivo em que as pessoas fazem separações mentais de suas finanças ou recursos em diferentes categorias, sem considerar a conexão real entre eles.

Finanças Comportamentais no dia a dia

Entender como funciona o comportamento humano em meio a importantes escolhas financeiras ajuda a equilibrar as decisões da vida. Os efeitos dos vieses cognitivos no dia a dia distorcem a percepção da realidade e levam a conclusões incorretas ou irracionais.

Apesar das finanças comportamentais mostrarem que nem tudo é tão preto no branco como se imagina, existem atitudes que podem ajudar a evitar que as emoções atrapalhem e conduzam a movimentos equivocados na hora das decisões:

Evitar o “efeito manada”: fazer algo porque todos estão fazendo é uma tendência do comportamento humano e um dos principais erros no mercado financeiro.

Gestão profissional: o suporte de especialistas é fundamental para maximizar os investimentos. Além da expertise de um profissional, ele irá te auxiliar a ver as decisões de uma forma mais racional.

Saber lidar com os resultados: em investimentos nem sempre é possível só ganhar, sendo preciso aprender a lidar com as perdas.

Saber seu perfil e entender no que está investindo: se conhecer como investidor e estudar, de forma detalhada, os ativos que está investindo.

Esse campo possui muitas vertentes que podem ser exploradas para o entendimento das escolhas no mercado financeiro e nas finanças pessoais. O apoio de um gestor profissional é parte importante na perspectiva comportamental, gerindo o patrimônio sem interferência emocional e racionalmente fazendo as escolhas com maior potencial de gerar resultados positivos para os investidores.

Por Mário Kepler, sócio e Portfolio Manager – Portofino Multi Family Office.

Iniciamos o ano de 2023 com a continuação da batalha dos Bancos Centrais ao redor do mundo contra a inflação. Alguns indicadores mostravam certa estabilidade, embora em níveis elevados, o que manteve o mercado bastante atento aos dados. O discurso dos Bancos Centrais era firme, até mais do que o dos operadores do mercado, sugerindo uma manutenção das taxas por um período mais longo.

Estados Unidos

Em fevereiro, após dados muito positivos da economia americana, superando as projeções, o mercado começou a questionar se o nível de juros atual era realmente suficiente para reduzir a inflação. Isso resultou em uma importante piora do cenário e em uma maior indefinição em relação às futuras medidas do Banco Central Americano em relação às taxas de juros. No entanto, após o anúncio da falência de alguns bancos regionais, o FED enfrentou uma crise de liquidez. O próprio aumento das taxas de juros provocou retiradas de dinheiro dos bancos regionais. Como resultado, o mercado começou a reduzir suas expectativas em relação às taxas de juros novamente. O quadrimestre foi caracterizado por muita volatilidade, poucas respostas e ainda muitas dúvidas, seja em relação à duração dos juros mais altos, seja em relação ao tamanho da recessão global iminente.

Antes disso, um dos períodos com a maior inflação nos Estados Unidos foi durante a década de 1970, especialmente entre os anos de 1973 e 1982. Essa época ficou conhecida como a “década da inflação” ou “estagflação”. Durante esse período, os Estados Unidos enfrentaram um aumento acentuado e persistente nos níveis de preços, resultando em uma alta inflação.

Vários fatores contribuíram para a alta inflação nessa época. Alguns dos principais foram os choques do petróleo, com os aumentos significativos nos preços do petróleo e a crise do petróleo de 1973, que resultou em uma escassez do produto e um aumento nos custos de produção. Além disso, houve um aumento nos salários e nas expectativas de inflação, que se tornaram autossustentáveis e alimentaram o ciclo inflacionário.

Durante esse período, a taxa de inflação nos Estados Unidos atingiu níveis muito altos, chegando a picos anuais de dois dígitos. Em 1980, por exemplo, a inflação anual chegou a mais de 13,5%. O Federal Reserve, o banco central dos EUA, adotou uma série de medidas para combater a inflação, incluindo o aumento das taxas de juros e a adoção de políticas monetárias restritivas.

Foi apenas na década de 1980, com as políticas adotadas pelo então presidente Ronald Reagan e o presidente do Federal Reserve, Paul Volcker, que a inflação começou a diminuir e a economia se recuperou. Desde então, os Estados Unidos vinha conseguindo manter um controle relativamente estável sobre a inflação.

Brasil

No cenário doméstico, uma economia ainda frágil e suscetível a sofrer com os impactos das economias do primeiro mundo, houve muito ruído, mas pouca mudança na prática. Podemos dizer que saímos na frente no combate à inflação, se nos compararmos com outros países de economias mais fortes, mas tudo permaneceu o mesmo por aqui, com uma leve melhora na inflação e as taxas de juros mantendo-se estáveis.

A discussão sobre um possível aumento adicional ocorreu durante o primeiro quadrimestre do ano, mas não se concretizou, assim como a proposta de manter as taxas em 13,75% para todo o ano de 2023, que também foi discutida. No entanto, as projeções atuais apontam para um início de redução das taxas a partir do segundo semestre, chegando a cerca de 12% de taxa Selic no final do ano.

O maior período de inflação registrado na economia brasileira ocorreu durante a década de 1980 e início da década de 1990, em um período conhecido como “hiperinflação”. Nesse período, o Brasil enfrentou taxas de inflação extremamente altas, com aumentos de preços que ocorriam diariamente.

A hiperinflação no Brasil teve início nos anos 1980, mas se intensificou na década de 1990. O país passou por diferentes planos econômicos e tentativas de estabilização, mas nenhum deles conseguiu resolver de forma efetiva o problema inflacionário.

O ápice da hiperinflação brasileira ocorreu no período entre 1989 e 1994. Em 1993, por exemplo, a inflação anual atingiu uma taxa de aproximadamente 2.477%, ou seja, os preços dos bens e serviços aumentavam mais de 20 vezes ao mês.

Somente em 1994, com a implantação do Plano Real, o Brasil conseguiu controlar a inflação e estabilizar sua economia. O Plano Real introduziu uma nova moeda, o Real, e adotou medidas de combate à inflação, como a âncora cambial e a política de metas de inflação. Desde então, o país tem mantido a inflação sob controle, embora com variações ao longo dos anos.

Voltando para dias mais atuais, a divulgação do arcabouço fiscal foi o tema principal (e esperado) do cenário local, gerando uma mistura de sensações. Por um lado, ter algum tipo de regra acalma o mercado; por outro lado, a proposta ficou longe de ser brilhante ou animadora. Como um alento, o Congresso surpreendeu e endureceu a proposta final, o que foi um ponto positivo. Os ativos brasileiros foram influenciados pelo ambiente global desafiador, mas depois da percepção de um Congresso mais atuante como mediador e superada a briga entre o presidente e o Banco Central, houve uma leve melhora, ratificando a tese de que o Brasil sempre vive próximo do precipício, mas nunca cai.

Essa história continua…

Clique aqui para ler a carta Causa e Efeito do nosso CIO, Eduardo Castro, com suas visões estratégicas.

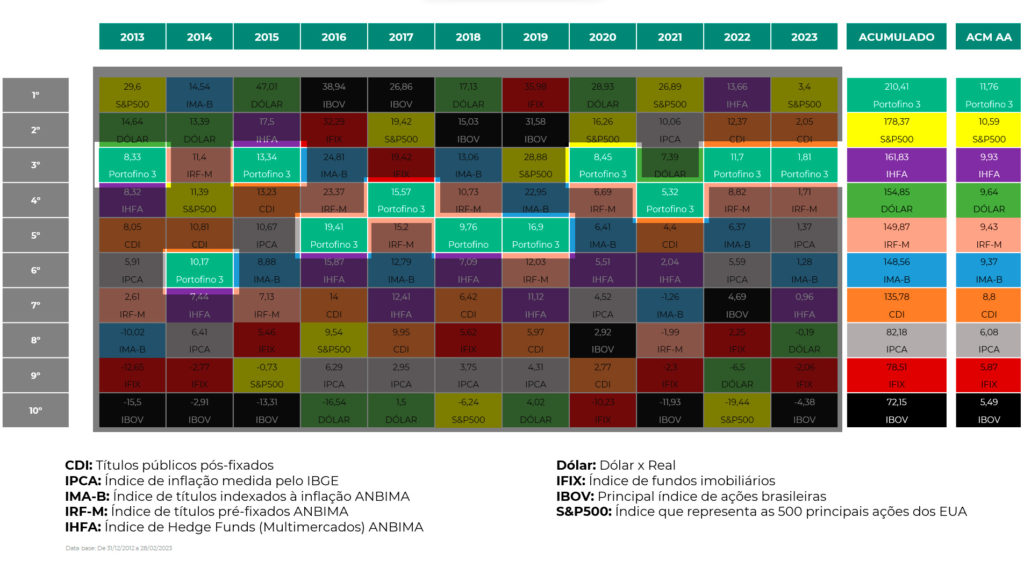

A gestão de portfólios e a diversificação de ativos são estratégias fundamentais para investidores que buscam resultados consistentes ao longo do tempo. Inspirado no conceito fundamentalista e nas ideias de Ray Dalio, é possível construir uma carteira bem estruturada capaz de enfrentar diferentes cenários econômicos e obter retornos sólidos.

O conceito fundamentalista baseia-se na análise criteriosa das empresas, avaliando seus fundamentos financeiros, perspectivas de crescimento e posicionamento no mercado. Essa abordagem enfatiza a importância de entender o valor intrínseco dos ativos em que se investe a fim de identificar oportunidades de longo prazo.

Uma carteira bem estruturada deve ser diversificada, ou seja, composta por diferentes classes de ativos, setores e regiões geográficas (considerando mercados local e internacional). A diversificação é essencial para mitigar o risco e evitar concentração excessiva em um único investimento. Ao distribuir os recursos em diferentes tipos de ativos, como ações, títulos de renda fixa, imobiliário e commodities, o investidor reduz a exposição a eventos específicos que podem afetar negativamente um setor ou empresa em particular.

Além disso, dentro de cada classe de ativos, é importante selecionar cuidadosamente os investimentos individuais. A análise fundamentalista auxilia na identificação de empresas sólidas, com vantagens competitivas duradouras e boas perspectivas de crescimento. Ray Dalio ressalta a importância de construir uma carteira equilibrada, onde cada ativo desempenhe um papel específico e contribua para o objetivo geral do portfólio.

A gestão de portfólio também é fundamental para o sucesso a longo prazo. Isso envolve monitorar regularmente os investimentos, reavaliar as premissas e realizar ajustes quando necessário. É importante estar atento aos eventos econômicos, políticos e sociais que possam afetar os mercados financeiros e reavaliar a alocação de ativos com base nessas informações.

Veja na imagem abaixo como um dos nossos perfis (Perfil 3 – Moderado) mantém um resultado médio constante, enquanto os demais ativos ano a ano sofrem com as mudanças de cenário.

Ao adotar uma abordagem fundamentalista para a diversificação de ativos e a gestão de portfólios, nos preparamos melhor para enfrentar diferentes cenários econômicos. Uma carteira bem estruturada é capaz de resistir a volatilidades de curto prazo e capturar oportunidades de longo prazo. Somado ao conhecimento, paciência e disciplina, estas são algumas características-chave para enfrentar qualquer cenário econômico com confiança e alcançar bons resultados ao longo do tempo.

Em nosso último relatório macro, publicado no início deste mês, dividimos com os clientes a nossa percepção de que os riscos de cauda gerados pela agenda econômica do novo governo haviam sido reduzidos. Nesta quarta-feira (31), na apresentação anual do Fundo Verde, seu economista-chefe, Daniel Leichsenring, corroborou com a nossa visão. Mas, de maneira simples, o que é realmente um risco de cauda?

O risco de cauda, do ponto de vista estatístico, é a possibilidade de ocorrência de eventos extremos e improváveis, que estão localizados na “cauda” de uma distribuição de probabilidades. Esses eventos podem ter um impacto significativo e desproporcional em relação aos demais eventos mais comuns. Em outras palavras, o risco de cauda refere-se à possibilidade de ocorrerem eventos raros, mas que podem ter consequências graves e imprevisíveis. Por exemplo, um terremoto de grande magnitude é um evento de cauda, pois é muito improvável que ocorra, mas, caso aconteça, pode causar impactos severos e altos prejuízos. Monitorar potenciais riscos de cauda é importante para que se possa planejar e gerenciar possíveis consequências destes eventos extremos e minimizar seus impactos.

A eventualidade de reversões significativas de reformas estruturantes e ganhos institucionais aprovados pelo Congresso Nacional a partir do governo Temer e a possibilidade de abandonarmos o chamado Teto de Gastos e com isso desviarmos da rota da responsabilidade fiscal estavam sendo apreçadas nos ativos domésticos como evidente risco de cauda. Passados 5 meses desde o início deste novo governo, temos evidências suficientes para afirmar que, apesar de muita retórica e algumas tentativas, pouco ou quase nada foi conseguido na direção de se promover grandes alterações daquilo que estamos chamando de conquistas institucionais.

Antes mesmo da posse, o governo recém-eleito tentou emplacar uma licença para gastar mais de R$ 200 bilhões por pelo menos toda a duração deste mandato, acima, portanto, do permitido pela Emenda Constitucional do Teto dos Gastos Públicos promulgada no final de 2016. Acertadamente, o Legislativo conteve esse ímpeto menos responsável do ponto de vista fiscal e aprovou a chamada PEC da Transição, condicionando o excedente a R$ 145 bilhões limitados ao exercício deste ano. Retóricas contra-reformistas e alguns balões de ensaios tiveram quase nenhum eco entre os parlamentares. O ministro Carlos Lupi, por exemplo, chegou a anunciar uma comissão para rever as aposentadorias e, por consequência, a Reforma da Previdência. Ideia que, de tão estapafúrdia, foi desautorizada pelo próprio governo. Este mesmo ministro não conseguiu angariar quórum para uma possível revisão da Reforma Trabalhista.

Outra importante guerra de narrativas, termo muito em voga no vocabulário do próprio presidente, tem sido as críticas ao Banco Central e a sua independência. A despeito das inúmeras investidas contra inclusive à pessoa do “cidadão” Roberto Campos Neto, esta independência jamais foi colocada em discussão formal. De maneira quase despercebida, a discussão a respeito da alteração da meta de inflação, sob a responsabilidade da tríade do próprio Campos Neto, Simone Tebet e Fernando Haddad, tem sido realizada de forma discreta e técnica como deve ser. Poderíamos estender o rol de exemplos de como nosso Congresso tem funcionado como goleiro evitando possíveis gols contra o melhor direcionamento da política econômica nacional. A Câmara dos Deputados, por exemplo, impôs importante derrota ao Governo derrubando trechos do decreto presidencial que, caso mantidos, desvirtuariam por completo as conquistas do marco regulatório do setor de saneamento aprovado durante o governo Jair Bolsonaro.

Por último, e talvez mais importante, a Câmara dos Deputados foi hábil em aprimorar o projeto do novo arcabouço fiscal proposto pela Fazenda, no qual, ao fim e ao cabo, conseguiu-se limitar o crescimento dos gastos públicos abaixo da média dos últimos 25 anos, vinculou objetivamente o aumento dos gastos à elevação da arrecadação, impôs algum tipo de enforcement e obrigação de prestação de contas no caso do não cumprimento da meta mantendo implícito o direcionamento anterior dado pela Lei de Responsabilidade Fiscal. Da sabedoria popular, “o ótimo é inimigo do bom” e, por fim, o Congresso conseguiu aprovar antecipadamente um novo arcabouço minimamente razoável para se garantir um crescimento administrável da dívida pública com a geração de superávit primário.

Constatada essa rede de proteção institucional, nossos mercados passaram a retirar dos preços dos ativos domésticos o prêmio da incerteza ou do risco de cauda. Associadas a observações mais benignas da inflação, a curva de juros futuros ajustou-se em quase 2% projetando a queda da SELIC a partir de setembro. O Ibovespa desde março subiu mais de 9%, enquanto as empresas de menor capitalização (Small Caps) performaram ainda melhor – mais de 16% no mesmo período. O real, em linha com nossos pares na América latina, encontra-se entre as moedas que mais se valorizaram frente ao dólar americano em 2023.

Estamos bem distantes de podermos aspirar um futuro espaço entre as economias mais desenvolvidas. Entretanto, a nossa percepção do presente desenho institucional brasileiro nos faz acreditar que o risco de “argentinização” do Brasil é também mínimo, se não inexistente. A combinação da paulatina desinflação mundial, consequente interrupção do ciclo de alta de juros com iminente afrouxamento monetário simultâneo entre diversos países, associados à aparente blindagem imposta ao governo contra aventuras ou reprodução de modelos que já se provaram fracassados no passado, nos deixa menos pessimistas, na margem. Quanto o copo do cenário para investimentos no Brasil, hoje, passamos a observá-lo meio cheio e por isso começamos a gradualmente aumentar o risco médio das nossas carteiras.

Em tempo: tivemos há pouco a divulgação do PIB do primeiro trimestre que cresceu 4% sobre o mesmo período do ano passado, ante estimativa de expansão de 3,1% e após alta de 1,9% no trimestre anterior, superando as expectativas da maioria dos analistas do mercado. Maior crescimento, mais arrecadação, maior probabilidade de geração de superávit. A distribuição de probabilidade é simétrica para os dois lados. Seria otimismo demais considerar um possível risco de cauda positivo? A conferir!

Eduardo Castro é Chief Investment Officer na Portofino Multi Family Office e escreve mensalmente esta Carta de Gestão, “Causa e Efeito”, que traz a sua visão estratégica sobre os principais fatos dos mercados e seus impactos.

A avaliação patrimonial é uma ferramenta fundamental para compreender o valor dos ativos e passivos de uma empresa ou indivíduo.

É por meio dessa avaliação que se obtém uma visão precisa do patrimônio, permitindo tomar decisões estratégicas e realizar uma gestão eficiente dos recursos.

Neste artigo, vamos apresentar em detalhes o conceito de avaliação patrimonial, sua importância e os passos necessários para realizá-la adequadamente.

Continue a leitura para entender tudo sobre o assunto!

O que é avaliação patrimonial?

A avaliação patrimonial é a determinação do valor dos ativos e passivos de uma entidade ou indivíduo, levando em consideração critérios estabelecidos pelos princípios contábeis e normas técnicas.

Essa avaliação permite conhecer o valor real dos bens, direitos, obrigações e investimentos, fornecendo uma base sólida para a tomada de decisões financeiras e planejamento a curto, médio e longo prazo.

Entenda a importância da avaliação patrimonial

A avaliação patrimonial é de suma importância para empresas e indivíduos, pois proporciona uma série de benefícios.

Primeiramente, essa metodologia permite conhecer a situação financeira real da entidade, identificando possíveis super-avaliações ou subavaliações dos ativos e passivos.

Isso é fundamental para garantir a transparência nas demonstrações financeiras e a confiabilidade das informações contábeis, que vão pautar todas as decisões de investimento no futuro.

Como fazer a avaliação patrimonial?

A avaliação patrimonial envolve a aplicação de diferentes métodos e técnicas, que podem variar de acordo com o objetivo e o contexto da avaliação.

Veja a seguir as principais etapas envolvidas no processo de avaliação patrimonial:

Verificação do valor justo

Nesta etapa, busca-se determinar o valor de mercado dos ativos e passivos, levando em consideração as condições atuais de oferta e demanda.

Por exemplo, se estiver avaliando um imóvel, é necessário analisar as transações recentes de propriedades semelhantes na mesma região.

Suponha que um apartamento esteja sendo avaliado e imóveis semelhantes na área tenham sido vendidos recentemente por valores entre R$ 500.000 e R$ 550.000.

Com base nesses dados, é possível estimar o valor justo do apartamento em avaliação.

Verificação do valor residual

O valor residual é o montante que um ativo teria após o término de sua vida útil, levando em consideração a depreciação e a obsolescência.

Por exemplo, suponha que um carro com uma vida útil de 10 anos seja avaliado.

Levando em consideração a depreciação anual média de 10%, ao final dos 10 anos, o valor residual do veículo seria de 10% do seu valor original.

Verificação do custo de reposição ou reprodução

Por fim, nesta etapa, estima-se o custo necessário para adquirir ou reproduzir um ativo de características semelhantes no mercado atual.

Por exemplo, ao avaliar uma máquina de produção, é preciso considerar o custo de aquisição de uma máquina nova com especificações e capacidades similares.

Supondo que a máquina em avaliação tem uma vida útil restante de 5 anos, o custo de reposição seria o valor de uma máquina nova com as mesmas funcionalidades e capacidades, considerando o valor atual de mercado.

Vantagens da avaliação patrimonial

A avaliação patrimonial traz uma série de vantagens tanto para empresas quanto para indivíduos.

Ela permite obter uma visão precisa da situação financeira, auxiliando na gestão eficiente e estratégica do patrimônio.

A avaliação patrimonial também contribui para a transparência nas demonstrações financeiras, o que fortalece a confiança dos investidores e parceiros comerciais.

Ao apresentar informações contábeis que refletem o valor real dos ativos e passivos, a empresa demonstra seu compromisso com a integridade e a transparência nas práticas de governança corporativa.

Isso pode atrair novos investidores interessados em negócios sólidos e confiáveis, além de facilitar parcerias comerciais baseadas em informações claras e confiáveis.

Além disso, a avaliação de patrimônio desempenha um papel fundamental nos processos de fusões e aquisições.

Ao avaliar os ativos e passivos das empresas envolvidas, é possível determinar o valor justo das partes e negociar de forma justa e equilibrada.

O que é ajuste de avaliação patrimonial?

O ajuste de avaliação patrimonial é uma técnica contábil que registra as variações nos valores dos ativos e passivos decorrentes da avaliação patrimonial.

Essas variações podem ocorrer devido a mudanças nas condições de mercado, depreciação dos ativos, alterações nas taxas de câmbio ou outros fatores relevantes.

Por exemplo, vamos imaginar que uma empresa de roupas possui um estoque de mercadorias que foi avaliado em R$ 100.000 no balanço patrimonial anterior.

No entanto, após uma avaliação mais detalhada, verificou-se que algumas peças de vestuário estão fora de moda e não têm uma demanda significativa no mercado atual.

Como resultado, essas peças perderam valor e precisam ser ajustadas contabilmente.

Após a avaliação, determina-se que o valor justo dessas peças fora de moda é de apenas R$ 30.000, portanto, registra-se uma diferença de R$ 70.000 entre o valor contábil anterior e o valor justo atual.

Esse valor deve ser registrado como um ajuste de avaliação patrimonial.

Assim, a conta contábil de estoque da empresa será ajustada em R$ 70.000, reduzindo o valor contábil das peças fora de moda para refletir seu valor justo.

Essa redução no valor contábil é importante para fornecer informações contábeis mais precisas e refletir a realidade do mercado.

O que deve ser contabilizado como ajustes de avaliação patrimonial?

Os ajustes de avaliação patrimonial podem abranger diversos elementos, como a reavaliação de imóveis, a marcação a mercado de investimentos financeiros, a correção cambial de ativos e passivos em moeda estrangeira, entre outros.

Tais ajustes devem ser contabilizados de acordo com os princípios contábeis e normas vigentes, garantindo a integridade das informações.

Onde a avaliação de patrimônio é aplicada?

a

A avaliação de patrimônio é aplicada em diversos contextos e segmentos, tanto no âmbito empresarial quanto no pessoal.

No contexto empresarial, ele é fundamental para a elaboração das demonstrações financeiras, a realização de operações de fusões e aquisições, a obtenção de crédito e a tomada de decisões estratégicas.

No âmbito pessoal, a avaliação patrimonial é importante para planejamento financeiro, divisão de bens em casos de herança e inventário, entre outros.

O que é laudo de avaliação patrimonial?

O laudo de avaliação patrimonial é um documento técnico elaborado por um profissional especializado, que descreve e fundamenta os procedimentos e critérios utilizados na avaliação de ativos e passivos.

Ele tem como objetivo fornecer informações detalhadas e confiáveis sobre o valor dos bens, direitos e obrigações, atendendo às exigências legais e contábeis.

Quem pode emitir laudo de avaliação patrimonial?

O laudo de avaliação patrimonial deve ser emitido por um profissional habilitado, com expertise na área de avaliação de ativos e passivos.

No Brasil, os peritos avaliadores são geralmente contadores, engenheiros, economistas ou administradores de empresas, que possuem conhecimentos técnicos e experiência na realização de avaliações patrimoniais.

A avaliação patrimonial é uma ferramenta essencial para a compreensão do valor dos ativos e passivos, permitindo uma gestão eficiente do patrimônio.

Quando feita da maneira correta, ela pode proporcionar uma visão precisa da situação financeira de um indivíduo ou instituição, permitindo a tomada de decisões estratégicas embasadas em informações confiáveis.

Na Portofino Multi Family Office, oferecemos soluções personalizadas de gestão patrimonial, baseadas na transparência, ética e responsabilidade, para atender às necessidades específicas de nossos clientes.

Conte conosco para preservar, ampliar e transmitir seu patrimônio com eficiência e segurança.

Entre em contato com nossa equipe e conheça nossos serviços de Wealth Management hoje mesmo!