Com a definição das eleições aqui no Brasil e a baixa dos mercados no cenário externo, abre-se uma nova janela de oportunidade para a construção ou revisão da sua estratégia, visando os mercados de investimentos internacionais.

Dado isso, separamos 7 motivos para apoiá-lo nesta reflexão sobre internacionalizar parte do seu patrimônio:

Alinhamento: Antes de tudo, é importante você saber que nosso objetivo não é convencê-lo a investir internacionalmente sem antes entendermos os seus objetivos ou realizarmos uma avaliação, revisão do seu perfil e horizonte de investimentos.

Diversificação internacional e proteção do patrimônio com a dolarização: Aplicar seus recursos em investimentos internacionais é uma ótima maneira de diversificar seus ativos e possivelmente obter um retorno ainda maior com aplicações financeiras e ganhos excedentes com o câmbio. Afinal, os ganhos são em dólar, uma das moedas mais fortes do mundo. Além de proteger parte do seu patrimônio em economias mais resilientes, ou seja, menos sensíveis que a brasileira.

Mercados maduros e economias fortes: O mercado brasileiro representa aproximadamente apenas 3% dos mercados financeiros globais, ou seja, outros 97% em oportunidades lá fora estão disponíveis para você. Ao investir de maneira internacional, você acessa mercados mais maduros que o brasileiro, outros mercados emergentes e também ações e índices compostos por grandes empresas (gigantes multinacionais) dos mais diversos setores como tecnologia, healthcare, consumo, bancário, entre outros. Enquanto no mercado brasileiro é possível investir em ações de apenas 400 empresas, nos Estados Unidos esse número ultrapassa 6 mil.

Acesso aos melhores ativos: Nossa rede de relacionamentos alcança diversos parceiros também no exterior. Seja com os mais qualificados gestores de fundos, assets e grandes custodiantes, iremos estruturar a sua carteira com o que existe de melhor em ativos e oportunidades na Ásia, América, Europa, Oriente médio, no mundo todo. Lembre-se que, somos independentes, agnósticos na seleção de ativos e totalmente dedicados a você.

Proteja-se de possíveis reveses na economia local: As incertezas político-econômicas do nosso país tornam esse risco ainda maior e a alternativa de enviar recursos para fora é um meio de descorrelacionar os seus recursos financeiros do que acontece aqui no Brasil.

Investir no exterior não é crime. Devido à presença constante da palavra “offshore” na mídia, como protagonista em notícias sobre ocultação de patrimônios provenientes de ações criminosas, muita gente acabou criando uma visão negativa sobre investir no exterior. O que é um mito. Aqui na Portofino Multi Family Office você investirá dentro dos mais altos padrões, considerando as premissas regulatórias nacionais e internacionais, além de um trabalho de wealth planning para apoiá-lo na performance fiscal, tributária e até sucessória dos seus investimentos lá fora.

Experiência e estrutura: Adriano Cantreva, sócio Portofino, nasceu no Brasil, mas, já viveu muito mais tempo no exterior, onde dirigiu empresas como JP Morgan, XP Inc. e Itaú. Por isso, conhece como ninguém os mercados financeiros globais e seus atalhos. Além de toda experiência, você contará com total suporte estratégico, relatórios unificados com as suas posições locais e internacionais bilingue, acesso a plataformas com os menores custos transacionais.

Vamos agendar uma conversa e revisar o seu planejamento? Fale com o seu executivo de relacionamento ou entre em contato com a gente.

T.I.N.A. é um acrônimo para a expressão em inglês “there is no alternative”. Dizem que o termo foi cunhado ainda no século XIX, por um intelectual britânico entusiasta do liberalismo clássico. Aos críticos do capitalismo, da democracia e do livre mercado, Herbert Spencer costumava afirmar “não existir melhor alternativa”.

Também na Inglaterra, quase um século depois, a primeira-ministra do Reino Unido, Margaret Thatcher, empregou a mesma expressão para responder às críticas ao seu governo quanto às decisões pró-mercados de se desregulamentar a economia, controlando gastos e colocando limites ao estado de bem-estar social. Para a icônica primeira-ministra, não existia melhor alternativa à economia de livre mercado, muito menos a ideia de estado keynesiano defendida pelo Partido Trabalhista inglês, onde o pilar de maior intervencionismo do governo na economia era a ideia central.

Não faz muito tempo, a expressão T.I.N.A. foi bastante utilizada por gestores e analistas de investimentos para descrever a necessidade de se aumentar o risco dos portfólios, como a única alternativa viável no mundo que, após a crise financeira global de 2008, se viu obrigado a conviver com juros nominais e reais negativos. Só para pontuar, há pouco mais de 2 anos, no auge da pandemia, a taxa de juros nominais dos títulos alemães de 30 anos operaram marginalmente negativos. E para não acharmos que estas taxas negativas se explicam unicamente pela crise gerada pela COVID-19, em 2019, pouco antes do aparecimento dos primeiros casos, a taxa nominal dos títulos de 10 anos emitido pelo tesouro suíço chegaram a incríveis -1% a.a.

Nem precisamos recordar o quanto esta ausência de alternativas mais conservadoras de investimentos direcionou a construção das carteiras dos investidores para alternativas mais arriscadas, no Brasil e no mundo. Ações, Private Equity, Venture Capital, Real Estate, investimentos offshore, crédito estruturado, são exemplos de classes de ativos que vimos crescer na esteira da T.I.N.A.

Por muito tempo, essa maior alocação em ativos de maior risco se pagou agregando rentabilidade às carteiras. Contudo, recentemente, a conta chegou travestida nos mais altos níveis de inflação mundial nos últimos 40 anos. Esse ambiente de enorme liquidez e juros extremamente baixos desde 2008, agravado, em um primeiro momento, pela restrição de bens de consumo e depois por uma demanda concentrada em serviços com a reabertura das economias, obrigou a maioria dos bancos centrais a acelerar o processo de normalização dos juros de forma célere e intensa. A contrapartida a esse freio de arrumação foi uma relevante correção nos preços dos principais ativos financeiros.

A típica carteira dos investidores americanos é composta por uma alocação média de 60% em ações e 40% em renda fixa. Mantida a tendência dos mercados em 2022, o retorno deste portfólio caminha para ser a pior dos últimos 50 anos, pelo menos. Essa constatação coloca em perspectiva o tamanho do ajuste que já se materializou.

Os juros no Brasil já atingiram 13,75% e a inflação, mesmo desconsiderando a desoneração de impostos sobre combustíveis e energia elétrica, já mostra sinais de arrefecimento. Já nos Estados Unidos, o processo de combate à inflação encontra-se em um estágio anterior. Os juros básicos já foram rapidamente elevados para 3,5%, mas projetam continuar pelo menos até 5% ao longo do primeiro trimestre de 2023.

Não trabalhamos com um cenário de ruptura, o que não quer dizer que deixaremos de conviver com a volatilidade. Deveremos vivenciar economias em desaceleração e recessões, mais ou menos intensas a depender da geografia, certamente se materializando. Mas, os ajustes observados nos preços, na maioria já refletem este cenário provável.

No Brasil, CDI a 13,65%, operações de crédito estruturado a CDI+3%/4% em média, títulos corporativos isentos com estrutura de garantias a IPCA + 8%, ações brasileiras baratas sobre qualquer métrica de valoração, a correta curadoria de gestores de fundos Multimercados com resultados que comprovam sua capacidade de performar mesmo em cenários extremamente voláteis e pessimistas, títulos prefixados com prêmio sobre o cenário de redução futura da Selic são algumas das várias oportunidades que temos nos posicionado ou estamos próximos.

Nos Estados Unidos, os títulos de empresas locais de maior retorno (High Yield) já apresentam rentabilidades projetadas próximas de 10%. Não diferente do que observamos nos mercados mais líquidos, investimentos alternativos, como Private Equity e Venture Capital, também tiveram reprecificações importantes. Abre-se aqui espaço para novos investimentos nesta classe a preços bem mais atrativos.

Vivemos em um mundo em franca transformação também no ambiente dos investimentos. Estamos abandonando um ambiente no qual a única alternativa para se buscar retornos adicionais aos portfólios era aumentar suas parcelas de maior risco e menor liquidez. Caminhamos para outro, onde, com critério e prudência, se terá a oportunidade de montar carteiras bem mais equilibradas em termos de risco, com a possibilidade de serem mais previsíveis e longevas do ponto de vista da rentabilidade. Definidas as eleições no Brasil e estabelecida maior previsibilidade quanto aos ajustes da economia mundial, excelentes oportunidades surgirão. Estamos, aos poucos, ficando mais otimistas com o cenário.

Até a próxima!

Eduardo Castro CIO – Chief Investment Officer PORTOFINO MULTI FAMILY OFFICE

“Causa e Efeito” é um conteúdo exclusivo Portofino MFO. Uma carta de gestão que traz uma visão técnica sobre o que acontece no mundo e os reflexos nos mercados financeiros globais.

Clique aqui para ler e ouvir outras cartas e conteúdos.

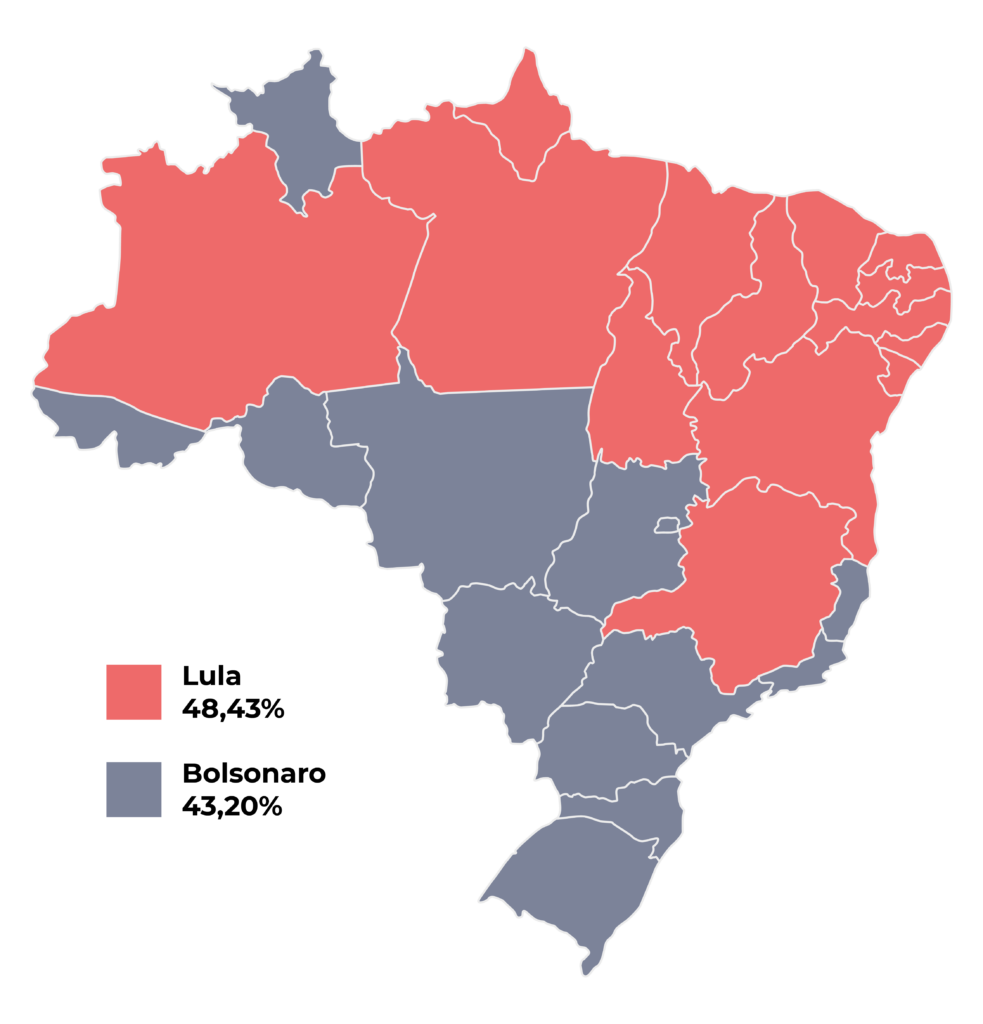

O domingo mais esperado do ano finalmente chegou. A festa da democracia foi marcada pela confirmação de segundo turno entre Luiz Inácio Lula da Silva e Jair Bolsonaro. Apesar de algumas pesquisas apontarem que o candidato do PT pudesse levar a disputa já no fim de semana, nosso cenário base apontava para a decisão em segundo turno. A apuração das urnas confirmou nossas expectativas, mas temos que reconhecer que a votação efetiva para Bolsonaro e o crescimento de sua base no Congresso e nos governos estaduais também nos surpreenderam.

Ao longo dos últimos meses, principalmente quando o dia de votação se aproximava, grande parte das pesquisas colocavam Lula com uma vantagem considerável em relação a seu opositor. A realidade foi completamente diferente. O ex-presidente, que venceu em 14 estados, com destaque para a região Nordeste, teve 48,43% dos votos, enquanto Bolsonaro, o qual obteve vantagem em 12 estados e no Distrito Federal, com maior adesão nos estados do Sul e Centro-Oeste, teve 43,20% de votos, segundo o Tribunal Superior Eleitoral. Simone Tebet ficou como a terceira mais bem votada, com 4,2%, e Ciro Gomes na sequência, com 3%.

Elaboração: Portofino MFO/Fonte: TSE

Governadores

O domingo também marcou a votação para os cargos de governadores dos estados da União. Com algumas reeleições e outros indo para segundo turno, veja como ficaram as votações em cada estado.

Eleitos em primeiro turno:

Acre – Gladson Cameli (PP) – 56,75%

Roraima – Antônio Denarium (PP) – 56,47%

Amapá – Clécio (SD) – 53,69%

Pará – Hélder (MDB) – 70,41%

Mato Grosso – Mauro Mendes (União) – 68,45%

Maranhão – Carlos Brandão (PSB) – 51,29%

Tocantins – Wanderlei Barbosa (REP) – 58,14%

Goiás – Ronaldo Caiado (União) – 51,81%

Distrito Federal – Ibaneis Rocha (MDB) – 50,30%

Piauí – Rafael Fonteles (PT) – 57,17%

Ceará – Elmano De Freitas (PT) – 54,02%

Rio Grande do Norte – Fátima Bezerra (PT) – 58,31%

Minas Gerais – Zema (Novo) – 56,18%

Rio de Janeiro – Cláudio Castro (PL) – 58,67%

Paraná – Carlos Massa Junior (PSD) – 69,64%

Segundo turno:

Alagoas – Paulo Dantas (MDB – 46,64%) x Rodrigo Cunha (União – 26,79%)

Amazonas – Wilson Lima (União – 42,80%) x Eduardo Braga (MDB – 21,00%)

Além da arrancada de Bolsonaro na corrida presidencial, as votações para o Congresso e aos governos dos estados expuseram a força dos aliados do presidente. Como diz aquele ditado “treino é treino, jogo é jogo”, a equipe treinada por Lula chegou à final acreditando que sairia vitorioso com alguma tranquilidade, porém sofreu um empate no último lance da partida e agora encara um adversário ainda mais motivado para a prorrogação. Inclusive, foi dessa forma que Lula se referiu ao segundo turno, como “apenas uma prorrogação”.

Neste sentido, o Partido Liberal, ao qual Bolsonaro é filiado, conta agora com uma bancada ampla na Câmara dos Deputados e no Senado, mais o “Centrão”, base aliada que apoia o governo, e outros partidos com viés inclinado ao presidente. Em discurso após a apuração dos votos, o presidente afirmou que a legenda deve angariar cadeiras na Mesa Diretora das casas e a disputa para a presidência do Senado será definitivamente colocada para avaliação. Dos 27 senadores eleitos, 14 pertencem a partidos pró-Bolsonaro, 8 pró-Lula e 5 independentes. A eleição de vários nomes apoiados por Bolsonaro, como Hamilton Mourão (senador pelo Rio Grande do Sul), Damares Alves (senadora pelo Distrito Federal), Marcos Pontes (senador por São Paulo) e Tereza Cristina (senadora pelo Mato Grosso do Sul), alguns deles como surpresa e desbancando nomes apoiados por Lula, também consolidam apoio ao presidente em caso de vitória. Na Câmara dos Deputados, o bolsonarismo também teve bom desempenho, com Nikolas Ferreira (PL-MG) e Carla Zambelli, Eduardo Bolsonaro e Ricardo Salles vitoriosos em São Paulo, sem mencionar outros nomes que já integraram o atual governo.

A votação no governo estadual também trouxe vitórias para Bolsonaro. Em São Paulo, por exemplo, a surpresa foi Tarcísio de Freitas passar para o segundo turno à frente do candidato do PT Fernando Haddad. Em Minas Gerais, Romeu Zema foi reeleito em primeiro turno, mais um exemplo que, apesar do afastamento do presidente ao longo dos anos, pode ser um importante fator para Bolsonaro captar votos no estado em que foi derrotado por Lula. No Rio Grande Sul, a surpresa foi Onyx Lorenzoni que desbancou Eduardo Leite e passou para o segundo turno liderando as votações.

A caminho do 2º turno

De olho no dia 30 de outubro, a expectativa, por enquanto, fica no aguardo dos posicionamentos de Simone Tebet e Ciro Gomes. A terceira colocada geral afirmou que já tem um posicionamento e não irá se omitir, mas pediu uns dias para declarar seu apoio até falar com os líderes de partidos. Por outro lado, Ciro também pediu uns dias para pensar e se privou a dizer que o Brasil vive um momento complexo.

Lula, que manteve o discurso confiante de que sairá vitorioso dessas eleições, contudo, enfrentou ontem seu primeiro revés. Isso, pois terá mais dificuldade para governar caso ganhe, precisando fazer um aceno maior para o centrão e trabalhar com uma agenda mais ortodoxa, tendo mais dificuldade para aprovar projetos que deseja. Na outra ponta, Bolsonaro e seus aliados foram os vencedores do primeiro domingo de eleições. Apesar de estar atrás de Lula e ter muito chão para tirar a desvantagem, ele teve muito mais votos do que as projeções apontavam e viu seus aliados formar maioria no Congresso. Em caso de triunfo, por já ter relacionamento com o centrão e agora com o apoio de aliados, teria maior facilidade para fazer manobras e aprovar pautas, especialmente no campo econômico, que antes ficavam travadas.

Do lado de Lula, a campanha de segundo turno começa com o ex-presidente e seus eleitores absorvendo o impacto de compreender que a disputa será mais acirrada do que o esperado e como farão para puxar os votos que ficaram com a natimorta “terceira via”. Do outro lado, Bolsonaro terá que tirar a desvantagem de votos para o opositor, seja com o apoio da força de seus aliados nos governos estaduais e no Congresso Nacional, seja com a conversão de parte dos eleitores de Tebet e Ciro. Ele já afirmou que sua estratégia será, adicionalmente à pauta de costumes, tangibilizar os feitos nos campos econômico e social do seu primeiro mandato.

O mercado, sempre pragmático, comemora a possibilidade da continuidade do atual governo em um ambiente de maior suporte às reformas vinda da nova composição do Congresso Nacional. Nossas posições se beneficiaram bastante do resultado, em particular nosso aumento tático da exposição à renda variável. Agora, a expectativa fica para o próximo domingo mais importante do ano, no dia 30 de outubro. Continuaremos atentos às oportunidades e riscos!

Até a próxima!

Eduardo Castro CIO – Chief Investment Officer PORTOFINO MULTI FAMILY OFFICE

“Ação e Reação” é um conteúdo exclusivo Portofino MFO, que retrata fatos importantes, urgentes e seus reflexos nos mercados financeiros globais.

Clique aqui para ler e ouvir outras cartas e conteúdos.

A divulgação da Ata do último Comitê de Política Monetária demonstrou que a conjuntura econômica atual permitiu que o Banco Central realizasse a manutenção da taxa de juros nos níveis atuais, ainda que o discurso seja de preocupação e vigilância quanto aos dados inflacionários vindos da economia local.

A atenção do Banco Central continua, em maior parte, voltada para o controle da pressão inflacionária em 2023, onde a incerteza ainda se faz presente, diante da inflação global persistente. Ao passo que no cenário local, a preocupação continua para com o arcabouço fiscal, mediante os estímulos adicionais que sustentam a demanda agregada do país.

Em síntese, apesar da decisão por manter a Selic em 13,75% a.a ao ponderar os riscos de baixa da inflação, relacionados a uma queda adicional dos preços das commodities internacionais em moeda local, desaceleração econômica global acima das projeções e a manutenção dos impostos projetados para serem revertidos em 2023.

O discurso permanece restritivo, inclusive reforçado pelo voto por uma elevação de 0,25% por parte de dois membros do comitê. Contudo, prevaleceu a aderência à estratégia de manter este patamar por tempo indeterminado, com o intuito de incorporar os riscos atuais, sem que haja desancoragem dos indicadores econômicos de um horizonte ainda incerto.

Inglaterra

No Reino Unido, surpresa para o anúncio do maior corte de impostos desde 1972 e o mercado reagiu de forma bastante negativa, vimos as taxas de juros futuras subindo. O recado do mercado ratifica o sinal de alerta para o Brasil, dado que mesmo em países com a reputação do Reino Unido, a percepção de menor responsabilidade fiscal faz com que os investidores peçam um prêmio adicional nos títulos públicos.

Eleições no Brasil

Mesmo que haja uma chance de vitória em primeiro turno, o cenário mais provável ainda é de termos uma disputa de segundo turno. Confirmado esse cenário, não devemos ter grande alteração no mercado, salvo se houver uma vitória muito confortável de algum dos candidatos ou se for por uma diferença muito pequena, esses extremos sim poderiam levar a alguma preocupação, mas não é a nossa expectativa.

Movimentos táticos

Tanto na renda fixa quanto, principalmente, na bolsa, há muito prêmio para ser destravado, mas ainda dependente da melhora no cenário externo e da definição das eleições. Outro ponto importante, é que o Brasil está mais adiantado em seu processo de aperto monetário.

Nos últimos meses, repetimos algumas vezes que a bolsa está com “valuation” bastante atrativo. Por conta disso, aumentamos a nossa exposição no mercado de Renda Variável, utilizando uma estrutura que nos permita surfar uma possível alta e, ao mesmo tempo, com alguma proteção.

A Oferta Pública Inicial (IPO) da Porsche foi lançada ontem (29.09.22) na Alemanha e, de acordo com o jornal The New York Times, está começando bem. O IPO atingiu a Bolsa de Valores alemã e se tornou o maior da Europa em mais de uma década.

No lançamento, a Porsche AG teve uma valorização de US$ 72 milhões (R$ 388,8 milhões em conversão direta). A Reuters relata que as ações subiram durante o dia, atingindo um pico de US$ 84,85 antes de se estabelecerem a US$ 80,74. A venda das ações avaliou a montadora em 75 € bilhões. Quatro grandes investidores responderam por 40% da oferta, com 25% indo para as famílias Porsche e Piech. Não há nenhuma menção de quantas ações foram ofertadas no total; alguns veículos chegaram a cogitar que 911 milhões de ações poderiam compor a IPO, uma clara referência ao carro mais famoso da Porsche, o modelo 911.

Icônico modelo 911 da Porsche

A Porsche acelerou firme e cravou o maior IPO na Europa desde a suíça Glencore PLC – que levantou quase US$ 10 bilhões em 2011. O IPO da fabricante veio no momento em que o mercado europeu está muito estressado. Muitas empresas puxaram o freio de mão ao realizar novas ofertas em meio às incertezas que pairam sobre a economia europeia, com a guerra no leste do continente, a crise energética, inflação recorde e aumento da taxa de juros. Esse conjunto de fatores tem colocado muita pressão e elevado o receio de uma recessão no velho continente.

A Porsche, contudo, parece estar no caminho oposto dos dados negativos e do pessimismo que toma conta dos mercados. Em 2021, a fabricante bateu recordes com mais de 300 mil unidades vendidas e viu o crescimento na procura dos seus modelos 100% elétricos. E não parou por aí. Em 2022, no primeiro semestre, em relação ao mesmo período do ano passado, a marca superou os resultados, com lucro operacional de 3,48 € bilhões e aumento no retorno sobre as vendas de 16,9% para 19,4%. O objetivo é investir o valor arrecadado para potencializar o desenvolvimento de seus carros elétricos e, consequentemente, rivalizar esse mercado com a Tesla.

Uma das marcas mais icônicas do mundo e objeto de desejo de muitas pessoas, a Volkswagen aproveitou esses argumentos para convencer potenciais investidores. O IPO da fabricante de carros vem em um momento bastante delicado da economia global. Motivada pelos números que apresentou no último ano, em plena recuperação de pandemia, e aos divulgados nos primeiros seis meses do ano, mesmo em um momento adversário, a Porsche mostra que confia na potência do seu motor.

Nesta quinta-feira (29.09.22), aconteceu o AgroForum, evento realizado pelo BTG Pactual, que discutiu diversos assuntos relacionados ao agronegócio com a presença de pessoas importantes, como Fábio Faria, Ministro das Comunicações, Marcelo Sampaio, Ministro da Infraestrutura, e outros diretores de grandes empresas do setor.

Confira a seguir um overview do evento.

Cenário Econômico e Político Brasileiro

O evento começou com o primeiro painel dando uma visão geral do mercado com as análises de André Esteves, Chairman e Sócio Sênior do BTG Pactual. Logo no início, Esteves já comentou sobre a importância das reformas. “Quando você implementa um ciclo de reformas, o país vira o que vemos hoje. O Brasil vai crescer. Um dos resultados mais importantes da história”, disse ele. Ele justificou essa opinião ao falar sobre o aumento de juros do Brasil, a angústia do cenário eleitoral e o ambiente externo. “A gente crescer 3% tem muita conquista envolvida”.

No campo político, ele comentou que o bom governo é aquele que melhora as coisas e preserva o que deu certo. Voltando a falar de reformas, ele “acha que ambas as candidaturas irão priorizar a reforma tributária. Estamos prontos para simplificar o nosso sistema tributário”.

No cenário externo, a visão dele é que a direção dos juros americanos é para cima, com mais uma elevação de 0,75 ponto percentual e depois discussões sobre altas de 0,5 p.p. Na Europa, ele chamou a atenção para uma possível atitude russa que possa fazer com que os países parem de importar petróleo russo. Sobre China, “a questão é mais complexa. Acho que ela vive um momento muito desafiador, um ‘Lehman Brothers’ no setor imobiliário. Por ser tudo muito controlado lá, as crises também andam em câmera lenta. Além disso, tem a política contra o covid adotada por eles, que tem empurrado o crescimento para baixo”.

O mercado de capitais e o agro

Na sequência, Rodrigo Penna, CFO da Jalles Machado, Maurício Puliti, CFO da Agrogalaxy, e Marino Colpo, CEO da Boa Safra, subiram no palco do evento e falaram bastante sobre a representação do agronegócio na Bolsa de Valores.

Penna falou que o agro é um setor que o Brasil é muito competitivo e representa quase 30% do PIB, por isso deveriam ter mais empresas na bolsa. Complementando a opinião do CFO, Colpo acrescentou que sente o desejo das pessoas físicas em investir no agro. “Na minha visão, o mercado de capitais traz muita democratização, pois por R$ 10 a R$ 15, todo mundo pode ter a mesma ação que eu tenho”, afirmou o CEO.

Questionados sobre as principais dificuldades quando suas respectivas empresas realizaram IPO, Puliti comentou que um dos principais desafios foi por se tratar de um setor desconhecido do público em geral, mas que o fator de sucesso foi que tinha janela na época. Colpo, por outro lado, disse que o mais importante foi o planejamento e mostrar a trajetória de crescimento do que seria feito com o dinheiro levantado para estimular o investidor.

Além disso, os convidados também falaram sobre ser um setor que é difícil explicar a sazonalidade, uma característica marcante do agronegócio. “O agro precisa de muito crédito. O investidor gosta de uma empresa relógio, que fatura sempre a mesma coisa e tem picos em datas comemorativas. A maioria das empresas do agro não têm isso, ela é anual”, explicou Marino Colpo.

5G no Agronegócio

A recente chegada do 5G e sua relação com o agro também foi tema durante o evento. O Ministro das Comunicações, Fábio Faria, esteve no painel e começou ressaltando que hoje o Brasil é respeitado lá fora, “o nosso modelo de leilão está sendo replicado em vários locais. Estamos mostrando ao mundo que estamos bem no 5G, sendo a primeira implementação na América Latina”.

No atual momento, segundo o ministro, estamos na fase de transição devido ao tamanho do nosso país. “Estamos tendo cerca de 3 a 5 vezes mais o número de antenas instaladas do que prevíamos no leilão”, citou Faria. Ele ainda acrescentou que para cobrir o país inteiro será necessário capilaridade, portanto terá espaço para todos os players.

Em relação a como a tecnologia poderá contribuir com o agronegócio, Faria contou que esteve em contato com algumas empresas, como Samsung, Nokia e Huaweii, que disseram que o foco delas está no setor. Ele disse que a aplicação poderá ser feita em drones, pulverizadores autônomos e defensivos agrícolas, por exemplo. Com isso, o agro terá uma bandeira mais sustentável e maior precisão, na opinião dele. “Estimamos que o agronegócio deve crescer mais de 10% com o 5G. Encerraremos o ano com 25% da população utilizando o 5G”, afirmou o ministro.

Crescimento Sustentável do Agronegócio no Brasil

Ricardo Mussa, CEO da Raízen, Gilberto Tomazoni, CEO da JBS, e Beny Fiterman, CEO da Agropalma, subiram ao palco no quarto painel do dia. O principal tema foi a sustentabilidade e sua relação com o setor.

Tomazoni, dentre suas falas, explicou que corremos um risco de causar uma grande catástrofe caso a temperatura não seja reduzida. Ao falar sobre como a JBS lida com a sustentabilidade, ele disse que tratam a questão como oportunidade e incorporaram ao negócio.

Fiterman também falou sobre o assunto e contou que a Agropalma nasceu sustentável. “É uma condição de competitividade no nosso mercado, condição de atuar. Estamos a todo momento olhando como gerar mais sustentabilidade”, explicou.

Reduzindo Custos Brasil – Logística & Infraestrutura

Marcelo Sampaio, Ministro da Infraestrutura, e João Alberto de Abreu, CEO da Rumo, discutiram sobre como a infraestrutura e a logística ajudam a reduzir os custos no agronegócio.

Sampaio citou algumas das conquistas do ministério nos últimos anos e relatou como facilitarão para a área do agronegócio em todos os tipos de transporte. No caso do setor portuário, por exemplo, ele disse que são responsáveis por quase 97% do que o país exporta e importa. “Qualificamos no último mês a Companhia Docas do Rio de Janeiro e Pará para privatizar”, contou ele.

O ministro também falou que estamos colhendo os frutos do que foi plantado em meio à pandemia. O político comentou que podemos seguir plantando “o país do futuro, gigantesco e continental de um povo trabalhador”.

O CEO da Rumo adicionou no painel o fato de o Brasil e os EUA serem os grandes provedores do mundo e, que na visão dele, é necessário investir em infraestrutura. “Os EUA produzem o dobro que o Brasil em alguns alimentos, mas exporta menos. Há muito consumo interno. A boa notícia para o Brasil é que conseguimos exportar muito e podemos expandir a liderança em trading global de grãos”, disse João Alberto.

Ele completou falando que a visão deles é aumentar a posição competitiva do Brasil frente aos outros países. Neste sentido, ele explicou que com o rearranjo geopolítico do mundo o Brasil terá a oportunidade de se posicionar de uma forma diferente daqui para frente. “Garantir que nossa posição ambiental seja um ativo ao nosso país”, concluiu.

Land Grabbing: Financeirização da Agricultura e Mercado de Terras

Abrindo os painéis da tarde, Ricardo Faria, Presidente do Conselho da Granja Faria, André Guillaumon, CEO da BrasilAgro, e Ivo Marco Brum, CFO da SLC Agrícola, subiram ao palco.

O CEO da BrasilAgro comentou sobre como a pandemia foi um divisor de águas para mostrar a importância do agronegócio. A respeito do preço de terras, ele disse que a leitura está muito atrelada aos preços das commodities. Segundo ele, um dos fatores decisivos para o incremento no preço da terra foi a segunda safra no Brasil.

Guillaumon também opinou que viu muitos avanços no setor, mas acha que falta uma visão estratégica, que o agronegócio vive muito do imediatismo de propostas. Neste sentido, Faria citou que o grande gargalo é a falta de compromisso do poder público com o desenvolvimento. Marco Brum complementou que a logística é um ponto crítico, mencionou que o Arco Norte já é uma realidade, “mas ainda há muito a melhorar”.

ESG também foi tema na roda. O CEO da BrasilAgro disse que o país tem capacidade para sair na frente na parte ambiental e, no social, é a atividade mais pulverizada do mundo inteiro com a oportunidade de ter vantagens na descentralização. O CFO da SLC Agrícola comentou o assunto e disse que na empresa muito está sendo feito em relação a segurança de trabalho e de educação.

Alimentando o Mundo: Brasil no Contexto Global

Já na parte final do evento, Adriano Pires, Conselheiro Independente da Caramuru e Sócio-diretor da CBIE, e José Eduardo Miron, CEO da Frigol, discutiram sobre o posicionamento do Brasil em relação ao resto do mundo.

Pires explicou que o Brasil tem um desafio enorme em integrar o setor de energia com o agro. Para ele, é importante usar nossa diversidade de fontes primárias de energia para diminuir a dependência da água e poder ser mais direcionada para o agronegócio, consequentemente diminuindo o receio de racionamento que o país tem todo ano quando chove pouco e aumenta o preço da energia.

Referindo-se a como está a dinâmica mundial atualmente, a guerra entre Rússia e Ucrânia impulsionou a preocupação com segurança alimentar e energética. “Essas duas coisas andam juntas. Nisso, o Brasil é craque”, disse Pires.

Seguindo nesta linha, Miron falou que o Brasil tem benefícios que o mundo está conspirando a favor, como a questão da segurança alimentar e a geopolítica que começa a ter maior importância. “Essa briga entre EUA e China cria uma oportunidade para alimentarmos o mundo”. “O agro é a vitrine do Brasil, algo que deveria ser mais repetido”, finalizou.

Outlook para o Mercado de Etanol

Por fim, no último painel do evento, Felipe Vicchiato, CFO da São Martinho, e Rafael Abud, CEO da FSBIO Energia, comentaram como está se comportando o mercado de Etanol. Vicchiato explicou que a queda do etanol teve como parte a questão tributária e queda do petróleo. Ele ainda pontuou que de maio até hoje o preço da gasolina repassada pela Petrobras caiu 20%.

Especificamente sobre a São Martinho, ele abriu que 80% dos custos são agrícolas, como defensivos, fertilizantes e maquinários. “Nos últimos dois anos, antes da pandemia, o fertilizante subiu na ordem 1.5 vezes, maquinário mais que dobrou de preço e o diesel subiu 60% ano contra ano. Diferentemente do preço da gasolina, que vem caindo, o diesel – importante para o maquinário – cai menos proporcionalmente. A gente da São Martinho tem um custo caixa de R$ 2,6 por litro de etanol e o açúcar de R$ 1800 por tonelada”, contou.

Abud, por sua vez, explicou como a inflação influencia as indústrias, mas, no caso da FSBIO, o impacto foi menor. “90% do nosso custo estava blindado ao movimento de curto prazo da inflação, o que ajuda a navegar neste momento de menor competitividade do etanol”, finalizou.

Este é um conteúdo produzido por PORTOFINO MULTI FAMILY OFFICE e fomenta o diálogo sobre a política e o empresariado brasileiro. A nossa opinião é neutra e não é partidária. Quer acessar outros mais?Clique aqui.