Para encerrar a “Super Quarta”, o Copom (Comitê de Política Monetária) decidiu ontem (1), por unanimidade, manter a taxa Selic em 13,75% pela quarta reunião consecutiva. A decisão era amplamente esperada pelo mercado, portanto as atenções foram direcionadas para o comunicado divulgado após a decisão.

O tom apresentado pelo comitê foi mais duro quanto ao nível da taxa de juros à frente. A sinalização da autoridade monetária é que os juros devem se manter em patamares elevados por mais tempo do que o mercado precificou.

No texto, o comitê ressaltou a preocupação com o cenário fiscal, afirmando que “a conjuntura, particularmente incerta no âmbito fiscal e com as expectativas de inflação se distanciando da meta em horizontes mais longos, demanda maior atenção na condução da política monetária”.

O Copom, por fim, reforçou sua postura vigilante ao enfatizar que os passos futuros da política monetária poderão ser ajustados e que não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado.

Em linha com o esperado, o Federal Reserve elevou a taxa de juros básica em 0,25 ponto percentual, para o patamar de 4,5% a 4,75%, o oitavo aumento consecutivo. A reação do mercado foi positiva com a divulgação de mais uma alta, mas o tom por parte dos americanos ainda foi de cautela.

A decisão unânime do comitê reforça a preocupação com o descontrole da inflação, mesmo com a desaceleração apresentada nas recentes leituras. O Banco Central americano seguirá aumentando as taxas até ver sinais mais fortes do controle inflacionário.

No comunicado, o Fed atribuiu à guerra na Ucrânia como um dos principais fatores do aumento de preços, já que o confronto segue “provocando dificuldades humanas e econômicas, contribuindo com o aumento de incertezas”. Apesar da sinalização de mais altas futuramente, o comitê afirmou que irá basear as próximas decisões conforme os indicadores econômicos, dando flexibilidade para ajustar sua estratégia e atingir suas metas.

Wealth planning é planejar como seu patrimônio será construído considerando várias necessidades suas e da sua família.

O conceito é bastante abrangente e pode envolver todos os bens e patrimônio bem como os recursos e investimentos de uma pessoa ou de vários integrantes de uma família.

Para entender melhor como funciona esse planejamento, sua importância e como fazer a gestão dos seus bens e como conservar e até aumentar o seu patrimônio.

Boa leitura.

O que é Wealth Planning?

O planejamento de riqueza ou wealth planning, é um processo importante para aqueles que procuram administrar suas finanças, tanto agora como no futuro.

É um componente integral da construção da estabilidade financeira e da garantia de que quaisquer recursos que você tenha sejam utilizados ao seu mais alto potencial.

O planejamento patrimonial pode abranger uma variedade de serviços, tais como consultoria de investimento, gestão de ativos, orçamento, planejamento patrimonial e até mesmo preparação de impostos.

Ou seja, é um serviço que demanda um conhecimento multidisciplinar para que seja feito da maneira mais rentável e segura possível.

Através do planejamento patrimonial, você pode estabelecer metas para si mesmo ou para sua família e desenvolver estratégias que o ajudem a alcançá-las.

Quer se trate de aposentadoria, administração de fluxo de caixa ou algo completamente diferente, o planejamento patrimonial pode ajudar a guiá-lo em direção à segurança financeira – embora tenha certeza de contar com a ajuda de profissionais qualificados que possam dar conselhos sólidos.

A especialidade da Porto Fino é justamente o gerenciamento de patrimônio, com equipe multidisciplinar e resultados comprovados, conheça mais sobre nossos serviços.

Importância do wealth planning

Sem um planejamento, as chances são que um grande patrimônio possa ficar abaixo do seu potencial de crescimento ou mesmo se esvair em uma eventual sucessão.

Proteger os bens que você já possui é uma das funções, contudo, o bom planejamento patrimonial visa buscar estratégias para aumentar os ganhos, diversificando investimentos e otimizando custos.

Essa otimização passa por uma maior eficiência tributária, investimentos mais rentáveis, sucessão tranquila e uma gestão de pessoas para evitar eventuais disputas judiciais.

Documentos como inventário e testamento são itens importantíssimos para a sucessão de uma herança, então o planejamento deve levar em conta também essas questões.

Utilizar as ferramentas para um wealth planning eficiente e garantir que o futuro da sua família seja próspero.

Serviços de Wealth Planning

Como mencionamos, o planejamento patrimonial é multidisciplinar, portanto são necessárias várias ferramentas de gestão para que seja possível garantir a máxima eficiência desse processo.

Confira a seguir os principais serviços que compõem o planejamento patrimonial:

Planejamento de patrimônio

Começando pelo planejamento do patrimônio que, em essência, consiste em organizar tudo que um indivíduo ou família possui de ativos e de passivos.

Muitas famílias não têm noção exata dos seus ativos e nem dos seus passivos e por isso acabam perdendo patrimônio ou deixando de rentabilizar por desconhecimento.

Organizar essas entradas e saídas é o primeiro passo para estruturar o que será necessário para solidificar o patrimônio já conquistado e buscar formas de fazê-lo crescer.

Planejamento sucessório

O patrimônio familiar, mesmo quando bem administrado, eventualmente ele terá que ser passado adiante, afinal, nenhum de nós somos eternos.

Ainda assim, é comum que muitos tendem a deixar essa organização mais para frente, porém o falecimento pode vir antes do esperado.

Tendo herdeiros, é fundamental organizar a sucessão, seja por meio de doações ou por um testamento mais criterioso.

Planejamento de imigração

Enviar um filho para estudar no exterior, por exemplo, é uma tarefa que impacta muito o patrimônio, e por vezes pode ser interessante planejar bem as condições para facilitar essa viagem

Diversificar em investimentos fora do país ou “dolarizar” o patrimônio como muitos dizem, pode ser um caminho para facilitar a imigração de um familiar ou mesmo a repatriação de quem está fora.

Abrir uma conta internacional também pode ser uma ótima maneira de garantir que os custos da viagem serão menos impactantes no patrimônio.

Soluções de Wealth Planning

Entendendo quais os principais serviços de um bom planejamento patrimonial, agora vamos conferir algumas maneiras de alavancar o patrimônio, em vez de só protegê-lo.

Investimentos

A gestão de patrimônio passa por não deixar o dinheiro parado, então é preciso investir da forma adequada.

Primeiro é preciso considerar o seu perfil investidor, se é mais conservador ou arrojado, para entender quanto do patrimônio pode ser empregado em aumentar a rentabilidade.

Além disso, nos serviços de gestão patrimonial, são designados investidores experientes e qualificados para aumentar o seu capital sem correr muitos riscos.

Investimentos em renda fixa, fundos imobiliários, ativos na Bolsa e etc.., todos são considerados na formulação de uma carteira diversificada.

A diferença é que os mais arrojados terão mais ativos de renda variável e os conservadores terão renda fixa como base.

Porém, não fazer um pode gerar ainda mais prejuízos em um eventual falecimento do responsável.

Organizar a sucessão por meio de um testamento criterioso, favorece também a eficiência tributária, garantindo que a maior parte do patrimônio seja passada adiante, sem muitas taxações.

Seguros

Nada protege mais um patrimônio familiar do que os seguros, pois gastos inesperados podem ser muito danosos.

Um acidente de carro por exemplo, pode tanto ser custoso em despesas médicas como também no conserto ou compra de um novo veículo.

Também vale considerar o seguro de vida, que é um dispositivo que facilita muito a passagem dos seus bens para os herdeiros.

Holdings

As holdings são empresas específicas para gerenciar o patrimônio de uma família, sendo uma maneira profissional de alocar seus recursos visando a proteção e também o crescimento.

Também agregam eficiência tributária que pode ser muito importante na hora da sucessão, já que o estado fica, em média, com 10% do patrimônio na forma de tributos.

A Porto Fino Multifamily Office foi criada justamente com essa premissa de gerenciar o patrimônio familiar de forma a garantir que tudo aquilo que você construiu não se perca.

Temos uma junta de profissionais multidisciplinar para atuar na área financeira, jurídica, investimentos e até gestão de crises.

O wealth planning é a forma mais estruturada de garantir a proteção do seu patrimônio e posteriormente uma sucessão menos custosa para os herdeiros.

É preciso fazer isso de uma forma profissional, para não só otimizar os custos como também fazer o patrimônio crescer. Na Porto Fino, temos todas as ferramentas e profissionais para um planejamento patrimonial eficiente e rentável, saiba mais sobre.

Pragmatismo: são variadas as definições. Mas, doutrinas filosóficas à parte, ser pragmático significa ter seus objetivos muito claros e basear suas atitudes na direção de ter estes alcançados, independentemente de dogmas ou ideologias. Nosso presidente Lula, que caminha para completar o primeiro mês do seu terceiro mandato, sempre foi, por muitos, estereotipado como exemplo de pragmatismo, animal político. A despeito das convicções partidárias, ele sempre foi percebido como aquele que pôs o propósito à frente das demandas da base mais ortodoxa do seu partido.

Banco Central independente e congresso nacional com maioria de centro-direita têm sido as salvaguardas do chamado “mercado”, contrapontos a um possível governo potencialmente mais populista. Todavia, desde a posse, os sinais emitidos pelo atual governo têm sido, no mínimo, surpreendentes. O “nós contra eles” tomou novas proporções no discurso recorrente do presidente eleito. Uma falsa dicotomia entre a responsabilidade para com os gastos públicos e a necessidade de se atender a urgente agenda social, foi criada. E mais que isso, incentivada em sua percepção nas falas do presidente.

A “vilanização” do teto de gastos criado no governo Temer, foi o mantra repetido por interlocutores do novo governo. O ex-presidente foi explicitamente acusado de ter promovido um golpe, que se golpe fosse, não teria sido aprovado pela maioria qualificada dos parlamentares que hoje negociam a governabilidade diretamente com o presidente Lula. Tudo isso referendado pelo pleno do Supremo Tribunal Federal.

E por falar em “vilanização”, o malvado favorito da vez se materializou na figura etérea do mercado financeiro. “Desumanos”, “sem coração”, “desprovidos de sensibilidade e humanismo”, foram alguns dos adjetivos proferidos pelo presidente eleito enquanto se referindo aos agentes econômicos. “Banco Central independente? Para quê?” “Juros a 13,75% enquanto a inflação está 6,5%-7,5%, por quê?” “O empresário ganha dinheiro não porque trabalhou, mas sim porque os trabalhadores dele trabalharam”. No mínimo nos causa estranheza um comentário nessa direção, uma vez que, segundo o SEBRAE, a população beneficiada por empreendedores que conduzem pequenos negócios no Brasil, supera a população da França, Reino Unido, África do Sul e Argentina. Faz tempo que o Brasil se tornou um país de pequenos empresários e empreendedores, responsáveis estes pela geração da maioria das vagas formais de emprego nos últimos meses.

Poderíamos nos estender mais aqui: BNDES voltando a financiar “investimentos” em países vizinhos, revisão da TLP com juros subsidiados, a volta do parafiscal. Essas atitudes e discurso nos parecem pragmáticos? Depende do que imaginamos ser, segundo a definição de pragmatismo, os objetivos do presidente eleito. Diferentemente do que se poderia esperar, atender as expectativas do mercado parece não ser o objetivo primeiro do presidente nesse momento. Responsabilidade fiscal, sim. Agora, talvez não. E é aqui que está o risco.

A zero de jogo, o novo governo optou por despender de capital político, negociando a aprovação da PEC da Transição, proposta de emenda constitucional que, na verdade, oficializa um perdão para se gastar, de forma permanente, aproximadamente 2% do PIB. Política pública? Não, atendimento das promessas de campanha.

Mas, o ponto essencial aqui nos parece ser a confirmação de pragmatismo por parte do novo presidente em, a despeito da saúde fiscal estrutural, atender às expectativas, não do mercado financeiro, mas daqueles que o elegeram. Na prática, a urgência de curto prazo será manter o nível de aprovação do governo em níveis aceitáveis para se garantir ao executivo federal o apoio popular mínimo necessário para governar com maior tranquilidade. Não podemos esquecer que o pleito foi vencido por magra maioria. Limitando a nossa análise ao que foi descrito até aqui, o cenário prospectivo para investimentos em ativos domésticos não poderia ser pior.

Às vezes, como dizem os americanos, “better be lucky than smart”. O mundo desenvolvido transita para um ambiente de desinflação, já é possível antever o fim do ciclo do aumento de juros nos Estados Unidos e na Europa, principalmente a Alemanha, equacionou as restrições energéticas impostas pelo conflito entre Rússia e Ucrânia. E para coroar esse cenário mais benigno, a China, a despeito do recente surto da Covid-19, fez a opção pela reabertura da sua economia com todas as externalidades positivas que essa decisão irá gerar sobre o crescimento mundial e preços de commodities.

Domesticamente o cenário não poderia ser mais incerto e temerário. Um cenário externo favorável, ilusoriamente, poderá passar a impressão ao governo, via o preço do câmbio, de que as escolhas econômicas adotadas parecem referendadas pelo mercado. E aqui mora o perigo. O discurso até agora é ruim e a sinalização de que a política econômica é decidida pelo presidente e executada pela Fazenda, é péssima.

Ter sorte é sempre bom, uma dádiva. Depender dela, depender do cenário externo benigno, é uma escolha. Às vezes, ter sorte pode ser melhor que ter juízo, juízo fiscal. Veremos.

Eduardo Castro é Chief Investment Officer na Portofino Multi Family Office e escreve mensalmente esta Carta de Gestão, “Causa e Efeito”, que traz a sua visão estratégica sobre os principais fatos dos mercados e seus impactos.

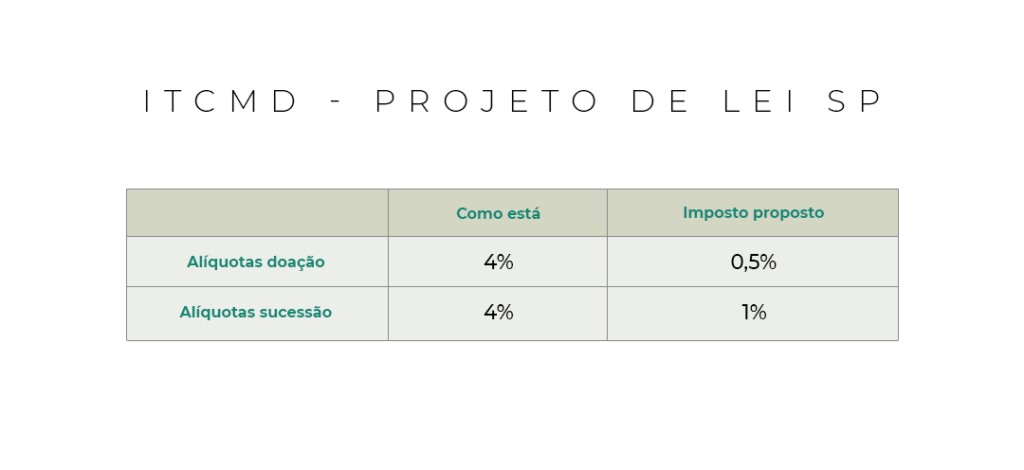

A proposta para reduzir a alíquota do ITCMD (Imposto de Transmissão Causa Mortis e Doação) no Estado de São Paulo será vetada ou sancionada pelo governador do estado, Tarcísio de Freitas, até o dia 7 de fevereiro. O Projeto de Lei tem por objetivo diminuir a alíquota do imposto de 4% para 0,5% nas doações em vida e para 1% nos casos de sucessão.

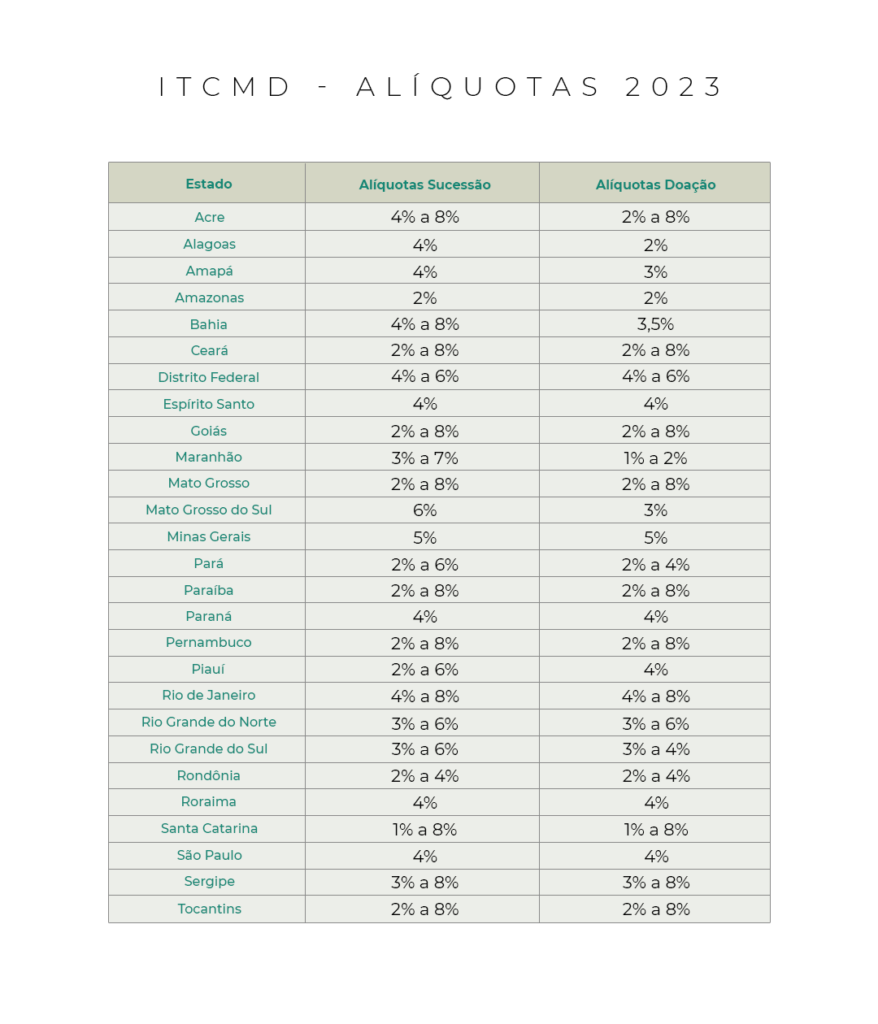

O projeto nº 511/2020 foi aprovado pela Assembleia Legislativa de São Paulo no dia 21 de dezembro e, desde então, aguarda a sanção, ou veto, do governador. Em caso de aprovação, a lei entra em vigor na data de publicação, sem precisar respeitar nenhum prazo, pois traz benefício aos contribuintes com a redução de alíquota. Neste sentido, a alíquota passaria a ser a menor do Brasil, já que em outros estados ela varia de 2% a 8%. Entretanto, a expectativa é de que Tarcísio vete o projeto. A decisão do governador deve ser apoiada, segundo informações da imprensa, em um parecer técnico, com recomendação contrária à proposta, da Secretaria Estadual da Fazenda.

Caso a expectativa seja confirmada, de veto total ou parcial, a proposta retorna para a Assembleia Legislativa, onde haverá a apreciação dos motivos pelos quais não foi sancionada e poderá aprovar o veto do governador e arquivar o projeto, ou rejeitar o veto, assim autorizando a promulgação da Lei.

O projeto foi apresentado sob a justificativa de que a proposta traz alívio na carga tributária em meio a um momento de crise econômica. Além disso, a ideia é incentivar doações e antecipações de herança para aumentar a arrecadação, acelerar a produtividade, as exportações e aumentar o consumo.

Vale ressaltar que, em comparação a outros estados, São Paulo possui uma arrecadação bastante significativa de ITCMD. Em 2021 e no primeiro trimestre de 2022, por exemplo, as arrecadações foram de aproximadamente R$ 4,4 bilhões e R$ 1,9 bilhões, respectivamente, segundo dados do Portal de Transparência da Secretaria da Fazenda de SP.

Havendo uma resolução quanto a aprovação ou não da proposta, comunicaremos qualquer mudança através dos nossos canais oficiais. Em caso de dúvidas, fale com o seu Executivo de Relacionamento ou com o nosso time de Wealth Planning.