Em resumo, a MP 1171/23 trouxe mudanças na tributação de rendimentos no exterior por meio de aplicações financeiras, entidades controladas e trusts, e tem como objetivo aumentar a arrecadação do governo. É importante aguardar o desenrolar da medida antes de tomar decisões e manter em mente que as estruturas offshores ainda têm seus benefícios não tributários.

O mercado foi surpreendido na noite de domingo (30) com a Medida Provisória 1171/23, assinada pelo presidente Lula. A medida determina o aumento na faixa isenção da tabela de Imposto de Renda de Pessoas Físicas e também incluiu alterações sobre a tributação de rendimentos no exterior por meio de aplicações financeiras, entidades controladas e trusts.

A mudança visa aumentar a arrecadação em prol do funcionamento do novo arcabouço fiscal do governo. Segundo reportagem do jornal O Globo, a MP tem como objetivo arrecadar R$ 3,2 bilhões em 2023. O ministro da Fazenda, Fernando Haddad, afirmou que, em três anos, o objetivo é arrecadar até R$ 13,5 bilhões com essas mudanças.

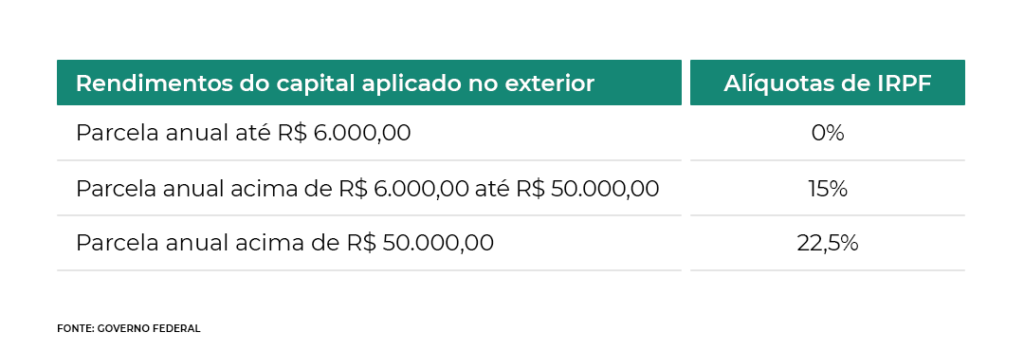

O texto da MP prevê, dentre os seus pontos, que, a partir de 2024, os rendimentos provenientes de aplicações financeiras fora do Brasil por pessoas físicas residentes no país serão tributados em alíquotas conforme os ganhos obtidos.

Mesmo com toda a repercussão da MP, a advogada Elisabeth Libertuci, do Lewandowski Libertuci Advogados, “não vê grandes novidades nessa medida”. “Acho que é mais pedagógica do que qualquer outra coisa. A MP reúne vários regramentos que já existiam e agora foram agregados de uma maneira bem feita”. O ponto de vista geral do mercado é que a MP foi bem escrita e abrange a maior parte dos investimentos e estruturas no exterior, mas com pontos controversos que precisam ser detalhados.

A advogada diz que, após a leitura do texto, chegou a duas conclusões: “Quem elaborou isso entende bem dessa área e, independentemente se vai vingar ou não, o assunto está posto na ordem do dia e vamos ter que aprender a conviver com isso”.

Ela não acredita que haverá tempo para essa medida ser aprovada ainda este ano, por isso é possível que não produza efeitos em 2024. Contudo, é provável que não passe de 2025. Ela não descarta que esse assunto se estenda para vigorar apenas em 2025, até porque o governo pretende também encaminhar o projeto de mudança do imposto de renda. “Tem muita discussão ocorrendo paralelamente no Congresso. Isso não quer dizer que não devemos estudar e manter esse assunto no radar, porque pode ser que de 2024 a gente passe, mas de 2025 não passamos”, analisou a Dra. Elisabeth. Ela, entretanto, fez questão de ressaltar que essa é sua visão atual, mas que em um mês muita história pode se desenrolar.

Ela também afirma que é necessário aguardar o desenrolar da MP para tomar qualquer decisão e que congelar o cenário é a melhor opção neste momento. Elisabeth recomenda que quem tem fundos e offshores mantenha suas estruturas e quem está planejando investir espere até que haja uma maior visibilidade da tramitação da medida.

A MP tem o objetivo de aumentar a arrecadação do governo em prol do funcionamento do novo arcabouço fiscal e prevê mudanças na tributação de rendimentos no exterior por meio de aplicações financeiras, entidades controladas e trusts. A partir de 2024, os rendimentos provenientes de aplicações financeiras fora do Brasil por pessoas físicas residentes no país serão tributados em alíquotas conforme os ganhos obtidos.

Além disso, as pessoas físicas com “empresas controladas” de investimentos financeiros no exterior, estruturas de “trusts” sofrerão tributação no Brasil pelo lucro obtido anualmente. Hoje, as offshores e trusts só são tributadas na distribuição dos lucros ou quando são creditados aos beneficiários. A MP também prevê a opção de atualizar o valor de bens e direitos no exterior, com pagamento de 10% de IR sobre o ganho apurado, a principal proposta que pode ter efeitos ainda em 2023.

Apesar das controvérsias sobre a medida, o mercado avalia que a MP foi bem escrita e abrange a maior parte dos investimentos e estruturas no exterior, mas ainda há pontos que precisam ser detalhados. Elisabeth ressalta que, mesmo que a medida não seja aprovada este ano, ela terá implicações no futuro próximo, na tentativa de alinhar o modelo de tributação aplicado em diversos países desenvolvidos.

Elisabeth Lewandowski Libertuci

É Formada pela Pontifícia Universidade Católica de São Paulo – PUC/ SP – 1985 e Professora de Pós-Graduação lato sensu. Palestrante sobre questões tributárias no Brasil e no exterior, especialista em planejamento sucessório para famílias com patrimônio no Brasil e no exterior, além de elaboração do Imposto de Renda Pessoa Física, com enfoque no aconselhamento de famílias empresariais, diretores, membros de Conselho de Administração e executivos de multinacionais. Também é colunista dos principais veículos de comunicação em assuntos voltados ao Direito Tributáro. (www.lewlaw.com.br)

Em resumo, plataforma lançada em novembro do ano passado se tornou um fenômeno no mundo todo. O sucesso do ChatGPT elevou a corrida das empresas no setor da inteligência artificial, mas também despertou temas sensíveis que precisam ser discutidos.

A inteligência artificial é sem dúvidas um dos temas que mais ganharam repercussão nos últimos anos, principalmente após o desenvolvimento do ChatGPT. Mas se engana quem pensa que ela se resume somente a isso. As grandes empresas do mundo veem na inteligência artificial a principal tecnologia para desenvolver seus projetos e escalar os negócios.

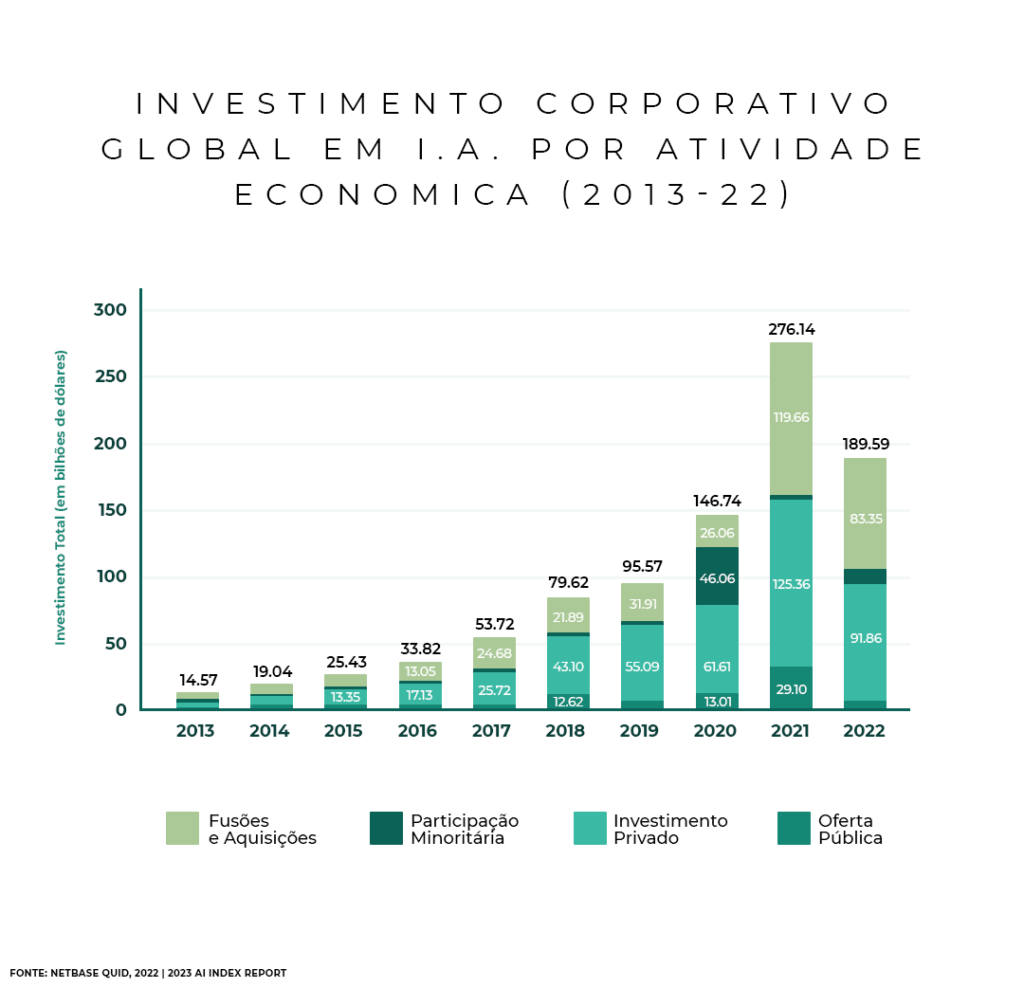

Segundo o Artificial Intelligence Index Report 2023, a proporção de empresas adotando IA em 2022 mais do que dobrou desde 2017. Neste sentido, os EUA lideram o mundo em termos totais de quantidade de investimento privado na área. Em 2022, os US$ 47,4 bilhões investidos nos EUA foram aproximadamente 3,5 vezes o valor investido no segundo maior país, a China (US$ 13,4 bilhões). Os americanos também continuam a liderar em termos do número total de empresas de IA recém-financiadas, vendo 1,9 vezes mais do que a União Europeia e o Reino Unido juntos, e 3,4 vezes mais que a China.

A ideia de desenvolver uma tecnologia que simula a inteligência humana é de responsabilidade do matemático e criptógrafo Alan Turing, em 1950. Pensar o quanto essa tecnologia se desenvolveu ao longo de todos esses anos é incrível, ainda mais ao pensar que ela está mais presente no nosso dia a dia do que imaginamos.

Sabe quando as redes sociais, como Instagram ou o YouTube, começam a te recomendar conteúdos? A inteligência artificial está nesses algoritmos, assim como no reconhecimento facial dos celulares, nas assistentes de voz Siri e Alexa, em carros autônomos e até mesmo no corretor automático dos celulares.

Atualmente, uma ferramenta que se tornou um fenômeno é o ChatGPT, que em tão pouco tempo de lançamento, o software bateu recordes em número de usuários.

ChatGPT e a inteligência artificial: recordes, inovações e riscos

Lançado em 30 de novembro de 2022, o serviço é gratuito e, dentre suas funções, ele responde perguntas, escreve textos, resolve problemas matemáticos, cria guias turísticos, e-mails, corrige códigos, etc. No Brasil, o programa desenvolvido pela OpenIA – empresa que teve Elon Musk como um de seus fundadores -, somente em 2023, já teve mais de 73 milhões de visitantes até março, colocando o país na décima colocação dos que mais utilizaram o chatbot. No total, o serviço já recebeu mais 1,6 bilhão de visitas no mundo todo esse ano.

O sucesso do ChatGPT e a sua influência para essa indústria é inegável. Em meio a esse cenário, grandes empresas de tecnologia começaram a se movimentar com mais urgência para não ficar atrás nessa corrida, caso do Google, Amazon e até Elon Musk, que criou uma nova empresa nesse ramo para concorrer com a tecnologia da OpenAI.

Entretanto, nem tudo são flores. O súbito avanço levantou questões sobre segurança e ética, levando a OpenAI a reunir um grupo de profissionais que tinham como objetivo saber dos perigos dos sistemas de inteligência artificial. A equipe ganhou acesso ao GPT-4, sistema utilizado na nova versão do ChatGPT, e, com os resultados, a empresa pôde resolver os erros e problemas críticos que foram encontrados antes de liberar para o público a nova versão da ferramenta.

Dados da AIAAIC, que rastreia incidentes relacionados ao uso indevido ético da inteligência artificial, o número de incidentes e controvérsias de IA aumentou 26 vezes desde 2012. Quem não recebeu a imagem do Papa Francisco com um casaco que deixou todas as pessoas em dúvida sobre a veracidade da imagem?

Cada vez mais, casos como esse estão ocorrendo, aquecendo uma discussão importante sobre os malefícios da tecnologia. Além disso, já foram relatados casos de inteligência artificial sendo usada para cometer golpes online e disseminar preconceitos étnicos, de gênero e de classe.

Em entrevista recente, Sundar Pichai, CEO do Google e da Alphabet, também se manifestou sobre essas questões. Para ele, a inteligência artificial pode ser muito prejudicial se aplicada da maneira errada e, por isso, é importante que, em meio a essa corrida para encontrar novas tecnologias após a explosão do ChatGTP, uma legislação seja implementada para trabalhar a inteligência artificial de forma benéfica.

A perspectiva é que com o avanço dos estudos e aperfeiçoamento dessas ferramentas, elas sejam cada vez mais influentes para diferentes áreas, trazendo benefícios para empresas, pessoas, comunidades, nações, etc. Mesmo em diversos âmbitos da vida das pessoas e do crescimento exponencial dos últimos anos, essa tecnologia ainda está passando por várias pesquisas e melhorias.

É normal encontrar pessoas assustadas se vão perder seus empregos para inteligência artificial ou como vai ficar o mercado de trabalho com essas novas tecnologias que desempenham diversas funções. Não é possível prever esse tipo de coisa, mas a verdade é que a IA, com suas aplicações em diferentes campos, pode beneficiar e maximizar a vida de bilhões de pessoas ao redor do mundo e gerar inúmeras vantagens.

Em resumo, a utilização do ChatGPT apresenta diversos dilemas éticos que precisam ser considerados e abordados de forma responsável. É importante que a tecnologia seja desenvolvida e utilizada de maneira ética e consciente, visando sempre o bem-estar e a segurança dos usuários e da sociedade como um todo.

Uma boutique de M&A é uma empresa especializada em assessorar clientes na compra, venda e fusão de empresas.

Diferente dos grandes bancos de investimento, essas empresas são menores e mais focadas em oferecer serviços personalizados e sob medida para seus clientes.

Neste texto, vamos explorar o que é uma boutique de M&A, suas vantagens em relação a outras empresas de investimento e como avaliar uma boutique de M&A.

Continue lendo para saber mais!

O que é uma boutique de investimentos?

Uma boutique de investimentos, também conhecida como boutique M&A (Mergers and Acquisitions, ou Fusões e Aquisições, em português), é uma empresa de consultoria financeira de menor porte que se especializa em serviços de fusões e aquisições, assessoria em finanças corporativas e, às vezes, gestão de patrimônio.

Essas boutiques oferecem serviços altamente especializados e costumam focar em nichos de mercado ou em setores específicos da indústria.

As boutiques de investimento diferem-se dos grandes bancos de investimento globalmente conhecidos, como Goldman Sachs, JP Morgan e Morgan Stanley, em termos de tamanho, abrangência de serviços e escala geográfica.

Enquanto os grandes bancos de investimento oferecem uma ampla gama de serviços financeiros e atuam em várias jurisdições, as boutiques de investimento tendem a ser mais especializadas e a operar localmente ou regionalmente.

As vantagens de trabalhar com uma boutique de investimentos incluem atenção personalizada e focada no cliente, maior flexibilidade nas soluções financeiras e frequentemente menores custos em comparação com as grandes instituições financeiras.

No entanto, as boutiques podem ter acesso limitado a recursos financeiros ou redes globais em comparação com seus concorrentes maiores.

As boutiques de investimento são empresas de gestão de ativos que têm um tamanho menor em comparação com as grandes empresas de investimento.

Algumas das características que as distinguem incluem:

Foco em nichos de mercado: esses estabelecimentos muitas vezes se concentram em nichos específicos do mercado, como setores específicos, classes de ativos ou regiões geográficas. Isso lhes permite se especializar em uma área em particular e desenvolver uma expertise mais profunda;

Maior flexibilidade: boutiques de investimento tendem a ter estruturas organizacionais mais planas e menos burocráticas do que as grandes empresas de investimento. Isso lhes permite ser mais ágeis e adaptáveis às mudanças do mercado e às necessidades dos clientes;

Serviço personalizado: essas instituições geralmente oferecem um serviço mais personalizado e próximo ao cliente, já que as equipes são menores e os relacionamentos são mais próximos;

Independência: boutiques de M&A tendem a ser independentes de grandes bancos e instituições financeiras, o que significa que elas podem ter mais liberdade para tomar decisões de investimento com base nas necessidades dos clientes, em vez de seguir estratégias padrão;

Atenção aos detalhes: como as boutiques de investimento geralmente têm um número menor de clientes, elas podem se dedicar a prestar mais atenção aos detalhes em cada investimento e garantir que cada decisão seja tomada com cuidado e garantindo o lucro;

Acesso a oportunidades exclusivas: boutiques de investimento muitas vezes têm acesso a oportunidades de investimento exclusivas e menos conhecidas, que podem oferecer um potencial de retorno mais elevado. Isso pode incluir investimentos em startups, fundos de private equity ou ativos alternativos.

Vantagens de uma boutique de M&A

As boutiques de M&A oferecem uma série de vantagens em relação às grandes empresas de investimento, o que pode resultar em melhores resultados para seus clientes.

Alguns desses benefícios incluem:

Maior personalização e foco no cliente

As boutiques de M&A geralmente têm equipes menores e podem se concentrar mais no atendimento ao cliente.

Isso permite que a empresa personalize suas estratégias de acordo com as necessidades específicas de cada cliente, resultando em soluções mais eficazes e adaptadas.

Acesso a talentos especializados e experientes

As boutiques de M&A muitas vezes são compostas por especialistas altamente experientes e qualificados.

Isso significa que os clientes podem se beneficiar do conhecimento e experiência desses profissionais, o que pode resultar em negociações mais bem-sucedidas e lucrativas.

Melhor comunicação e transparência durante o processo de M&A

Boutiques de investimento geralmente têm uma hierarquia organizacional mais plana e menos burocrática, o que pode facilitar a comunicação e a transparência durante o processo de negociação.

Isso pode ajudar a evitar mal-entendidos e garantir que todas as partes envolvidas estejam alinhadas com os objetivos da transação.

Flexibilidade para trabalhar em operações de menor porte

Boutiques de M&A muitas vezes têm mais flexibilidade para trabalhar em operações de menor porte, o que pode ser uma vantagem para empresas menores que não têm o mesmo poder de negociação que empresas maiores.

Maior agilidade na tomada de decisões e execução de transações

Devido à sua estrutura organizacional mais enxuta, as boutiques de M&A podem ser mais ágeis na tomada de decisões e execução de transações, o que pode resultar em processos mais eficientes e rápidos.

Redução de conflitos de interesse

Devido à sua estrutura organizacional mais enxuta, as boutiques de M&A podem ser mais ágeis na tomada de decisões e execução de transações, o que pode resultar em processos mais eficientes e rápidos.

Menor burocracia e hierarquia organizacional

As boutiques de M&A geralmente têm estruturas organizacionais mais enxutas, o que as torna mais ágeis e flexíveis na tomada de decisões e execução de transações.

Possibilidade de oferecer estratégias de negociação mais criativas e personalizadas

Com uma equipe mais especializada e próxima aos clientes, as boutiques de M&A têm a capacidade de oferecer estratégias de negociação mais adaptadas às necessidades específicas de cada empresa.

Maior proximidade com os acionistas e stakeholders das empresas envolvidas na transação.

As boutiques de M&A podem oferecer um atendimento mais personalizado e próximo aos acionistas e stakeholders envolvidos em uma transação, o que pode garantir maior transparência e comunicação durante todo o processo.

O que avaliar em uma boutique de M&A?

Ao avaliar uma boutique de M&A, há vários fatores que podem ser considerados para ajudar a tomar a melhor decisão. Veja a seguir alguns pontos a serem observados:

Especialização: é importante escolher uma boutique que tenha expertise na área em que você precisa de ajuda. Por exemplo, se a transação envolve aquisições em um setor específico, busque uma empresa que tenha experiência nessa área;

Tamanho e experiência: mesmo sendo uma boutique menor, é importante que a empresa tenha experiência e conhecimento para lidar com as complexidades do processo de M&A. É recomendável avaliar a equipe da empresa, sua formação e experiência, e buscar referências;

Flexibilidade e agilidade: as boutiques de M&A têm uma estrutura organizacional mais enxuta do que as grandes empresas de investimento, o que lhes permite serem mais ágeis e flexíveis para atender às necessidades dos clientes. Isso pode fazer a diferença na velocidade e na qualidade da transação;

Acesso a oportunidades exclusivas: algumas boutiques de M&A têm acesso a oportunidades exclusivas e menos conhecidas no mercado, o que pode resultar em um potencial de retorno mais elevado. Isso pode incluir investimentos em startups, fundos de private equity ou ativos alternativos.

Escolha a Portofino Multifamily Office

Ao considerar esses fatores, a Portofino Multi Family Office se destaca como uma excelente opção para gestão patrimonial e de investimentos.

Com mais de 40 especialistas altamente qualificados, a Portofino oferece soluções personalizadas de gestão de patrimônio, planejamento financeiro completo, personalização nos investimentos, soluções fiscais e tributárias, plano de sucessão e educação financeira, entre outros serviços.

Além disso, a empresa oferece um modelo de remuneração com full cashback, o que significa que o cliente não tem nenhum custo adicional para gerenciamento de seus investimentos.

Com uma abordagem baseada na transparência, ética e responsabilidade, a Portofino Multi Family Office é uma opção de escolha superior em relação a outras boutiques de M&A.

Boutiques de M&A oferecem muitas vantagens em relação aos grandes bancos de investimento, incluindo maior personalização, flexibilidade, agilidade e acesso a oportunidades exclusivas.

Ao escolher uma boutique de M&A, é importante considerar fatores como especialização, experiência, flexibilidade e acesso a oportunidades exclusivas.

Nesse contexto, a Portofino Multi Family Office se destaca como uma excelente opção para gestão patrimonial e de investimentos, oferecendo soluções personalizadas e um modelo de remuneração transparente e responsável.

Não deixe a gestão do seu patrimônio nas mãos erradas, conheça os serviços da Portofino Multi Family Office hoje mesmo.

Neste artigo, vamos abordar tudo o que você precisa saber sobre holding familiar e ITBI.

A criação de uma holding familiar pode trazer diversos benefícios, como a proteção patrimonial e a redução da carga tributária.

Além disso, a isenção do Imposto sobre a Transmissão de Bens Imóveis (ITBI) para holdings familiares pode gerar uma economia significativa na transferência de imóveis para a empresa.

No entanto, é fundamental entender as condições para a obtenção da isenção e os cuidados necessários para a estruturação adequada da holding. Continue lendo para entender tudo sobre o assunto!

Uma holding familiar é uma empresa criada para gerenciar e controlar o patrimônio de uma família, consolidando os interesses e bens de seus membros em uma única estrutura empresarial.

De maneira geral, a holding familiar é controlada pelos membros da família, que possuem participações acionárias ou cotas na empresa.

Uma das principais vantagens de uma holding familiar é a possibilidade de organizar e proteger o patrimônio da família, minimizando riscos e garantindo uma gestão mais eficiente e profissional.

Além disso, a holding pode oferecer benefícios fiscais, como a redução de impostos sobre heranças e doações, e facilitar a sucessão patrimonial entre gerações.

Holdings familiares podem ser constituídas sob diversas formas jurídicas, como sociedades anônimas, limitadas ou de responsabilidade limitada, dependendo das preferências e necessidades dos membros da família.

É importante ressaltar que a criação de uma holding familiar deve ser realizada com o auxílio de profissionais especializados em direito empresarial e tributário, a fim de garantir uma estruturação adequada e legalmente segura.

Afinal, o que é ITBI?

O Imposto de Transmissão de Bens Imóveis (ITBI) é um tributo de responsabilidade municipal que deve ser pago quando ocorre a transferência onerosa de propriedade de bens imóveis entre pessoas vivas, por qualquer motivo.

A previsão legal para a instituição desse imposto está presente no artigo 156 da Constituição Federal, que determina a competência dos municípios para instituir imposto sobre a transmissão “inter vivos”, por ato oneroso, de bens imóveis e direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição.

Por regra, sempre que ocorre uma transmissão de propriedade de bens imóveis entre pessoas vivas, é necessário pagar o ITBI.

Entretanto, no contexto de holdings familiares, há circunstâncias específicas que podem ser analisadas em conjunto com um advogado especialista em holdings, que podem ensejar a não obrigatoriedade do pagamento desse tributo.

Holding familiar, quais as vantagens e desvantagens?

A holding familiar apresenta diversas vantagens e desvantagens, que devem ser avaliadas pelos membros da família antes de decidir pela criação e estruturação desse tipo de empresa. Confira a seguir as vantagens e desvantagens dessa estratégia:

Vantagens da holding familiar

Veja as vantagens da holding familiar a seguir:

Organização patrimonial: a holding permite consolidar os interesses e bens de uma família em uma única estrutura empresarial, facilitando a gestão e proteção do patrimônio familiar;

Profissionalização da gestão: a holding pode contar com uma equipe de profissionais especializados em áreas como administração, finanças e contabilidade, garantindo uma gestão mais eficiente e profissional;

Planejamento sucessório: a holding possibilita uma melhor organização da sucessão patrimonial entre gerações, evitando conflitos familiares e reduzindo custos com impostos e taxas.

Benefícios fiscais: a holding pode oferecer benefícios fiscais, como a redução de impostos sobre heranças e doações, desde que seja estruturada adequadamente.

Desvantagens da holding familiar

Apesar de serem uma ótima forma de gerir o patrimônio de uma família, holdings também podem ter desvantagens. Confira elas a seguir:

Custo de estruturação: a criação e estruturação da holding pode ser complexa e envolver altos custos com advogados, contadores e outros profissionais especializados;

Formalidades legais: holdings devem seguir diversas formalidades legais, como a elaboração de contratos sociais e estatutos, além de estar em conformidade com as leis e regulamentações aplicáveis;

Possibilidade de conflitos: a holding pode ser objeto de disputas e conflitos entre os membros da família, especialmente em caso de divergências quanto à gestão do patrimônio;

Limitações na administração do patrimônio: a holding pode limitar a autonomia dos membros da família em relação à administração de seus bens, especialmente se não houver um acordo claro quanto à distribuição de poder e responsabilidades.

Isenção de ITBI em Holding, como funciona?

A isenção do Imposto de Transmissão de Bens Imóveis (ITBI) é um benefício fiscal previsto na Constituição Federal para as holdings familiares que não exerçam atividade preponderante no setor imobiliário.

Isso significa que, quando uma pessoa física transfere seus bens imóveis para uma holding familiar, essa transação não estará sujeita ao pagamento do ITBI, desde que a atividade preponderante da empresa não seja a compra e venda de imóveis, locação de bens imóveis ou arrendamento mercantil.

No entanto, é importante destacar que a isenção do ITBI não se aplica aos bens que excederem o limite do capital social da empresa.

Além disso, caso a atividade preponderante da holding seja a exploração do mercado imobiliário, haverá a incidência do imposto sobre a transmissão dos bens imóveis.

A integralização do capital social da holding com bens imóveis deve ser feita dentro do valor total do capital social, para que a imunidade tributária seja mantida.

No entanto, a decisão do Supremo Tribunal Federal (STF) no RE 796.376/SC determinou que a imunidade tributária não se aplica aos bens que excederem o limite do capital social da empresa.

Apesar das limitações, a criação de uma holding familiar ainda pode trazer benefícios fiscais significativos, como a redução de impostos sobre heranças e doações, bem como a tributação da renda da empresa em uma alíquota mais baixa do que a da pessoa física.

Entretanto, é fundamental contar com o auxílio de uma equipe especializada para garantir uma estruturação adequada e segura da holding.

Todos os tipos de Holding podem ficar isentos do ITBI?

Não. A isenção do ITBI está prevista na Constituição Federal e se aplica a todos os tipos de holdings, desde que atendam a algumas condições.

A holding deve ser constituída de acordo com a legislação em vigor e sua atividade preponderante não pode ser a compra e venda de imóveis, locação de bens imóveis ou arrendamento mercantil.

Também vale destacar que a imunidade tributária não se aplica aos bens que excederem o limite do capital social da empresa.

Portanto, todos os tipos de holdings familiares podem se beneficiar da isenção do ITBI, desde que atendam às condições previstas na Constituição Federal e na legislação tributária.

A holding familiar é uma excelente estratégia para manter o patrimônio da família unificado e organizado, além de ser uma opção interessante para a economia de impostos, como o ITBI.

Contudo, é importante ter um planejamento financeiro eficiente para garantir a segurança e a rentabilidade dos investimentos.

Nesse contexto, a Portofino Multi Family Office oferece serviços de Wealth Management personalizados e completos para atender às necessidades de cada família.

Com uma equipe de mais de 40 especialistas alinhados aos objetivos dos clientes, a Portofino proporciona soluções exclusivas de gestão de patrimônio, planejamento financeiro, investimentos e soluções fiscais e tributárias.

Não deixe de conhecer e aproveitar os serviços da Portofino para garantir uma gestão patrimonial eficiente e segura. Entre em contato com a equipe da Portofino para saber mais!

Debt Capital Markets (DCM) referem-se ao mercado de crédito utilizado por empresas e governos para levantar fundos para suas atividades.

Esse mercado é uma alternativa ao endividamento bancário, que pode ser uma opção cara devido às altas taxas de juros. Ele também pode ser utilizado para financiar novos projetos ou investimentos em infraestrutura, saúde ou educação, entre outros.

Os títulos emitidos no DCM são ofertados aos investidores como promessas de pagamento futuro em troca de uma remuneração futura.

Este texto vai apresentar o que são DCM e os riscos associados a eles, além de quais títulos compõem esse mercado e como eles funcionam. Continue lendo para entender tudo sobre o assunto!

Debt Capital Markets (DCM) se refere ao mercado de crédito utilizado por empresas e governos para levantar fundos para suas atividades.

Isso é feito através da emissão de papéis de dívida que representam um compromisso de pagamento futuro, permitindo que outros investidores invistam nesses títulos em troca de uma remuneração futura.

O DCM é uma alternativa ao endividamento bancário que pode ser uma opção cara devido às taxas de juros altas.

Ele também pode ser utilizado para financiar novos projetos ou investimentos em infraestrutura, saúde ou educação, entre outros.

Como o mercado de DCM funciona?

Como vimos, o mercado de DCM tem como principal objetivo captar recursos financeiros para empresas e governos. Para isso, essas entidades emitem títulos de dívida que são oferecidos aos investidores, funcionando como promessas de pagamento futuros.

A rentabilidade desses títulos é baseada em taxas de juros, podendo ser pré-fixada, pós-fixada ou híbrida.

Os títulos prefixados são aqueles que possuem uma taxa de juros fixa já conhecida no momento da compra.

Já os pós-fixados estão atrelados a indicadores de mercado, como a Selic ou o CDI, e seu rendimento é calculado no momento do resgate.

Por fim, os títulos híbridos são uma combinação dos dois tipos anteriores, com uma parte da rentabilidade fixa e outra parte baseada em um índice.

O retorno oferecido pelos títulos emitidos depende tanto das condições econômicas quanto dos riscos envolvidos na operação.

Por exemplo, títulos com menor risco de calote terão um rendimento mais limitado.

Ou seja, o DCM é uma alternativa ao endividamento bancário para empresas e governos que buscam captar recursos financeiros de investidores, oferecendo títulos de dívida com diferentes características de rentabilidade e risco.

Quais títulos compõe o Debt capital market?

O Debt Capital Market (DCM) é um mercado de crédito que oferece uma alternativa de captação de recursos para empresas e governos.

Para investidores de alta renda, é importante entender quais títulos compõem esse mercado e como eles funcionam. Veja a seguir os principais títulos vendidos nesse mercado:

Títulos de crédito privado

Os títulos de crédito privado são emitidos por empresas que buscam captar recursos diretamente com investidores.

São “promessas” de pagamento futuros e, em geral, possuem rendimentos maiores do que os títulos governamentais.

O risco de crédito associado a esses títulos é maior, mas há diversas modalidades que oferecem garantias adicionais, como o FIDC (Fundo de Investimento em Direitos Creditórios) e o FIP (Fundo de Investimento em Participações).

Títulos privados de instituições financeiras

Os títulos privados, por sua vez, são emitidos por instituições financeiras e são conhecidos como debêntures.

Assim como os títulos de crédito privado, são promessas de pagamento futuros com rendimentos maiores do que os títulos governamentais.

As debêntures podem ser conversíveis em ações da empresa emissora e há opções com garantias adicionais, como a CCB (Cédula de Crédito Bancário).

Títulos governamentais

Por fim, os títulos governamentais são emitidos pelo Tesouro Nacional e são considerados os mais seguros do mercado, já que o risco de calote é muito baixo.

Esses títulos podem ser pré-fixados, pós-fixados ou híbridos, conforme já mencionado.

Os mais conhecidos são as LTN (Letras do Tesouro Nacional), as NTN-B (Notas do Tesouro Nacional – Série B) e as NTN-F (Notas do Tesouro Nacional – Série F).

Como são classificados os riscos dos títulos de Debt capital markets?

Os riscos associados aos títulos de Debt Capital Markets são geralmente classificados em três categorias principais: risco de crédito, risco de mercado e risco de liquidez.

O risco de crédito está relacionado à possibilidade de inadimplência do emissor do título, ou seja, a incapacidade de pagar a dívida.

Esse risco é considerado maior para títulos de crédito privado, uma vez que os emissores são empresas com menor capacidade financeira do que o governo.

Já os títulos governamentais apresentam um risco de crédito considerado menor, uma vez que o emissor é o próprio governo, que é considerado um devedor mais confiável.

O risco de mercado está relacionado às flutuações nos preços dos títulos e pode ser causado por fatores como mudanças nas taxas de juros, na inflação ou na percepção do mercado sobre a qualidade do emissor.

Esse risco é presente em todos os tipos de títulos de Debt Capital Markets.

Por fim, o risco de liquidez se refere à possibilidade de o investidor não conseguir vender o título quando desejar.

Isso pode acontecer por falta de compradores ou pela dificuldade de precificar o título em momentos de instabilidade no mercado.

Esse risco é mais presente em títulos de crédito privado e menos em títulos governamentais, que geralmente apresentam maior liquidez.

Para minimizar esses riscos, é importante que o investidor realize uma análise cuidadosa do emissor e do título antes de investir, além de diversificar sua carteira entre diferentes tipos de títulos e emissores.

É importante lembrar que investimentos em Debt Capital Markets apresentam riscos e que a busca por uma assessoria financeira especializada pode ajudar a minimizá-los e aumentar as chances de sucesso nos investimentos.

Afinal, quais são as diferenças entre Debt capital market e equity capital market?

O Debt Capital Market e o Equity Capital Market são dois tipos diferentes de mercado de capitais.

O Debt Capital Market, como mencionado anteriormente, é o mercado de crédito, onde empresas e governos emitem títulos de dívida para levantar capital.

Esses títulos podem ser comprados por investidores que buscam uma fonte de renda fixa e podem ter diferentes tipos de retorno, como juros prefixados ou pós-fixados.

Por outro lado, o Equity Capital Market é o mercado de ações, onde empresas emitem ações para levantar capital.

As ações representam uma participação na empresa e, ao comprá-las, os investidores se tornam acionistas e podem ter direito a uma parcela dos lucros da empresa na forma de dividendos.

O retorno dos investidores no Equity Capital Market é variável e depende do desempenho da empresa no mercado.

As principais diferenças entre os dois mercados estão na natureza dos títulos emitidos e nos riscos e retornos associados.

No Debt Capital Market, os títulos são de dívida e, portanto, os investidores têm prioridade em relação aos acionistas em caso de falência da empresa.

Já no Equity Capital Market, os investidores estão investindo em uma participação na empresa e assumem o risco de perder seu capital se a empresa não tiver um bom desempenho.

Além disso, o retorno no Debt Capital Market é geralmente fixo e previsível, enquanto no Equity Capital Market pode ser mais volátil e incerto.

Os investidores que buscam uma fonte de renda estável e com menor risco tendem a preferir o Debt Capital Market, enquanto aqueles que buscam maiores retornos e estão dispostos a assumir mais riscos podem preferir o Equity Capital Market.

Vale a pena investir em Debt Capital Markets?

Sim. Investir em DCM pode ser uma boa opção para diversificar a sua carteira de investimentos.

Afinal, esse é um mercado que movimenta bilhões de dólares e é composto por empresas que emitem títulos de dívida para financiar suas operações.

Esses títulos podem ser adquiridos por investidores que buscam rentabilidade e segurança.

No entanto, é importante lembrar que esse mercado requer conhecimento técnico e uma estratégia bem definida.

Por isso, é essencial contar com um serviço especializado em gestão patrimonial e planejamento financeiro, como a Portofino Multi Family Office.

Com mais de 40 especialistas em diversas áreas do mercado financeiro, a Portofino oferece soluções de gestão patrimonial baseadas na transparência, ética e responsabilidade.

Ao contratar a Portofino, você terá acesso a uma equipe alinhada exclusivamente aos seus objetivos, eliminando qualquer conflito de interesse.

Além disso, a Portofino oferece uma série de serviços, como planejamento financeiro completo, personalização nos seus investimentos, acesso a produtos exclusivos e restritos a investidores institucionais, investimentos internacionais (offshore), soluções fiscais e tributárias, plano de sucessão e educação financeira, entre outros.

Investir em Debt Capital Markets pode valer a pena, desde que seja feito com responsabilidade e estratégia.

E para isso, contar com um serviço especializado é fundamental.

Debt Capital Markets (DCM) são uma fonte de financiamento para empresas que desejam expandir suas operações, reestruturar sua dívida ou financiar seus projetos.

Nesse mercado, as empresas emitem títulos de dívida, como bônus e debêntures, que são comprados por investidores institucionais.

Dessa forma, o dinheiro arrecadado é utilizado para atender às necessidades das empresas, e os investidores recebem juros sobre o valor investido.

O mercado de DCM é uma opção viável para empresas que buscam diversificar suas fontes de financiamento e acessar um grande número de investidores.

A Portofino Multi Family Office oferece serviços de gestão de patrimônio exclusivos para você e sua família, incluindo soluções para o mercado de DCM.

Com mais de 40 especialistas alinhados exclusivamente aos seus objetivos, a Portofino é capaz de oferecer soluções personalizadas para atender às suas necessidades.

Nossos serviços incluem planejamento financeiro completo, desenvolvimento de uma estratégia sólida de investimentos, acesso a produtos exclusivos e restritos, soluções fiscais e tributárias, planejamento sucessório, serviços de câmbio e muito mais.

Com a Portofino Multi Family Office, você pode contar com uma equipe profissional e diversificada para atender às necessidades da sua família e garantir um excelente resultado com a sua gestão patrimonial.