Estamos na França para o I Fórum Esfera Internacional. Por aqui, o primeiro dia de plenárias já aconteceu e contou com painelistas ilustres, como os ministros do Supremo Tribunal Federal Luís Roberto Barroso — também presidente da Corte — e Ricardo Lewandowski — agora ministro emérito —, o ministro de Minas e Energia, Alexandre Silveira, a secretária-executiva da Casa Civil da República e ex-ministra, Miriam Belchior, e o governador do Pará, Helder Barbalho. Além das autoridades brasileiras, também passaram pelo palco autoridades francesas e grandes empresários dos dois lados do Atlântico.

O evento começou com uma explanação do embaixador do Brasil na França, Ricardo Neiva Tavares, que falou sobre a oportunidade de buscar convergências sobre os temas da ampla agenda de cooperação entre os dois países.

Logo em seguida, o ministro Barroso afirmou que o STF tem uma atuação diferenciada no Brasil, se comparada a outras cortes no mundo. Ele ainda destacou o protagonismo exercido pelo Supremo e disse que assuntos de diferentes interesses vão parar na mais alta instância da Justiça brasileira.

“Os Três Poderes devem dar cumprimento à Constituição, e o Brasil tem uma constituição extremamente abrangente: cuida dos sistemas tributário e previdenciário, saúde, educação, meios de comunicação e indígenas”, disse. “É preciso que o interesse seja muito chinfrim para não chegar ao Supremo Tribunal Federal”, acrescentou Barroso.

Em seu discurso de abertura, a CEO da Esfera Brasil, Camila Funaro Camargo, ressaltou a importância de que o acordo entre Mercosul e União Europeia saia do papel. “O acordo entre os dois blocos vai criar uma das maiores áreas de livre-comércio do mundo. No caso do Brasil, o sucesso do acordo pode gerar um aumento de até US$ 125 bilhões no PIB em 15 anos”, pontuou a executiva.

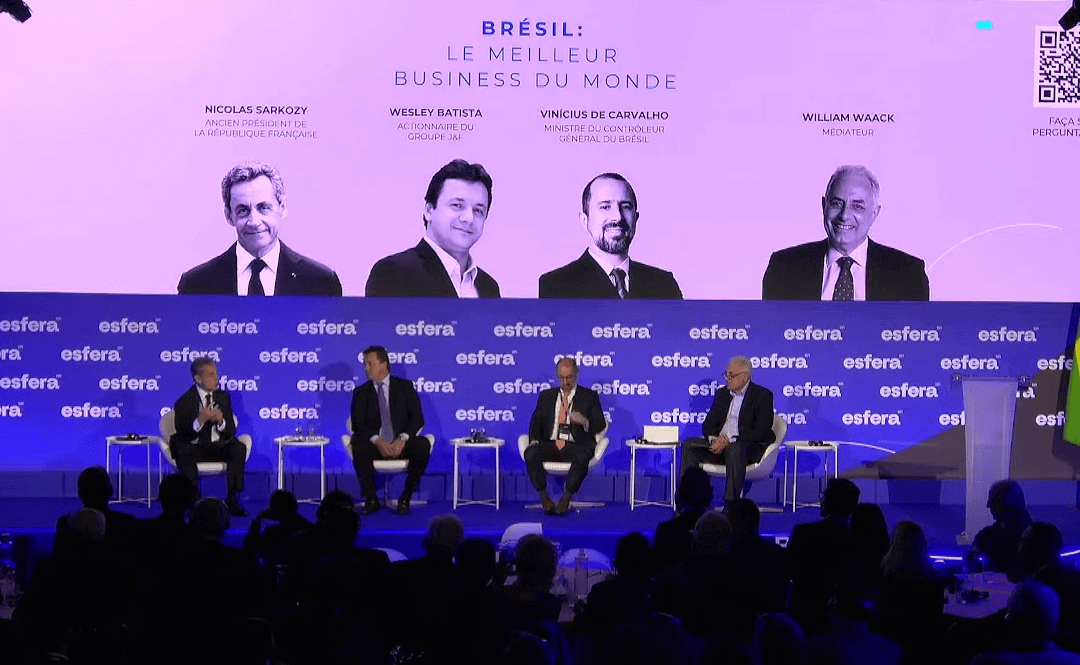

Brasil: o melhor negócio do mundo

No primeiro painel, o empresário Wesley Batista, acionista do Grupo J&F, anunciou que a holding pretende investir R$ 38 bilhões no Brasil para o período de 2023 a 2026. Ao lado do ex-presidente francês Nicolas Sarkozy e de Vinícius de Carvalho, ministro da Controladoria-Geral da União (CGU), ele explicou que o montante representa mais de 85% de todos os planos de investimento do grupo no mundo inteiro e contempla a geração de 30 mil empregos diretos no Brasil. “Isso fala por si só em como estamos otimistas com os rumos do Brasil, que é um país que caminha com segurança fiscal e instituições fortes. O Brasil é de novo a bola da vez”, disse.

O protagonismo brasileiro também foi exaltado por Nicolas Sarkozy, que defendeu que o Brasil precisa se tornar membro permanente do Conselho de Segurança da Organização das Nações Unidas (ONU). “O Brasil é uma potência demográfica e econômica e também precisa ser uma potência política. Nenhum país da América Latina é membro permanente do conselho de segurança. A América Latina está ausente dos grandes debates, e isso é injusto e perigoso”, afirmou.

Além disso, Sarkozy sugeriu que o presidente do Supremo Tribunal Federal (STF), Luís Roberto Barroso, está pronto para ser presidente do Brasil.

Comércio e varejo

O segundo painel desta sexta-feira, 13, foi também uma gravação especial para o programa “Caminhos com Abilio Diniz”, da CNN Brasil, com o empresário brasileiro que dá o nome à atração e com o CEO global do Carrefour, Alexandre Bompard, que revelou que o grupo investiu € 3 trilhões em 2022.

Abilio, que é presidente do Conselho da Península Participações e membro do Conselho de Administração do Grupo Carrefour, entrevistou seu amigo e parceiro de trabalho há seis anos.

O Carrefour é o principal empregador privado no Brasil, com 150 mil funcionários, e o CEO da empresa destacou que vai inaugurar, no primeiro trimestre do ano que vem, o primeiro Atacadão na França. O nome, criado no Brasil, será mantido. A implantação do modelo, que é inédito na Europa, no entanto, enfrentou resistências. “É interessante para as classes populares, ainda mais com a perda do poder de compra da população. É de interesse do consumidor francês esse modelo”, explicou.

Sustentabilidade e transição energética

As saídas para a preservação do meio ambiente e o protagonismo do Brasil na transição energética foram os assuntos debatidos no terceiro painel do I Fórum Internacional da Esfera Brasil, com a participação do ministro de Minas e Energia, Alexandre Silveira, do governador do Pará, Helder Barbalho, de Jeremy Oppenheim, cofundador da Systemiq, da ex-secretária de Estado do Meio Ambiente da França Brune Poirson e da vice-presidente executiva da Engie, Cécile Prévieu.

Barbalho afirmou que o Pará defende a floresta viva e que a agenda ambiental posiciona o Brasil como protagonista da diplomacia mundial. Segundo ele, a bioeconomia gera 387 mil empregos na Amazônia.

A sustentabilidade sobre a exploração de petróleo na foz do Amazonas entrou em pauta, e o ministro Silveira disse que a aprovação do projeto é uma questão de segurança jurídica. “A margem equatorial — que teve a infelicidade de ser batizada pela ANP [Agência Nacional do Petróleo] como ‘foz do Amazonas’, mas não tem nada a ver com a foz do rio Amazonas —, faz parte de um bloco leiloado em 2014, que foi pago pelos vencedores. A AGU [Advocacia-Geral da União] já se manifestou dizendo que os leilões foram válidos. O que queremos é que a gente avance dentro do que o Ibama aprovar. Não vamos tergiversar sobre a área ambiental”, defendeu.

A abundância das possibilidades de exploração de energias limpas e renováveis no Brasil foi celebrada pela vice-presidente executiva da Engie: “O Brasil é um país abençoado por Deus, onde existem todas as opções de energias renováveis”.

Para Jeremy Oppenheim, cofundador da Systemiq, o Brasil se enecontra na situação perfeita para liderar uma nova economia, que deve se consolidar nos próximos dez a vinte anos. “O Brasil tem uma das energias mais limpas do mundo e dispõe de uma quantidade enorme de recursos. Está muito bem posicionado. A tarefa consiste em passar da teoria à prática.”

A ex-secretária de Estado do Meio Ambiente da França também falou sobre as mudanças em curso. “Acelerar a transição energética permitirá ao Brasil estar no âmago das trocas comerciais e ser uma potência para atrair novos investimentos”, avaliou.

Brasil-França: perspectivas socieconômicas

Alguns participantes se debruçaram sobre as oportunidades para o desenvolvimento nacional. Abilio Diniz — em seu segundo painel do dia —, Miriam Belchior, da Casa Civil, Daniel Vorcaro, presidente do Banco Master, o ex-ministro do STF Ricardo Lewandowski, o responsável pelas relações institucionais do BTG Pactual e ex-ministro, Fábio Faria, e o secretário-geral do Palácio do Eliseu — sede da presidência da França —, Alexis Kohler compuseram a última mesa do dia.

Miriam disse que o governo vem construindo as condições para crescer mais: “Dentro da agenda de desenvolvimento, estão lançadas as bases para a transição ecológica, para uma economia de baixo carbono”.

Já Vorcaro avaliou que os nove meses de governo Lula trouxeram estabilidade ao mercado. “Estamos em um país que já deu certo, de certa maneira. A inflação está num momento de controle. O Brasil tem uma experiência maior que a dos países europeus no controle de inflação, e a agenda do governo tem dado tranquilidade para o mercado imaginar um cenário futuro melhor”, afirmou.

Lewandowski falou da importância de equilibrar exportações e importações entre Brasil e França. “Precisamos aperfeiçoar essas trocas, para que o Brasil possa exportar itens de maior valor agregado. Por isso, considero do maior interesse a conclusão do acordo Mercosul-União Europeia.”

Kohler, por fim, ressaltou que o governo francês “acredita profundamente no potencial do Brasil”.

Somos parceiros da Esfera BR, uma iniciativa independente e apartidária que fomenta o pensamento e o diálogo sobre o Brasil, um think tank que reúne empresários, empreendedores e a classe produtiva. Todas as opiniões aqui apresentadas são dos participantes do evento. O nosso posicionamento nesta iniciativa é o de ouvir todos os lados, neutro e não partidário.

Clique aqui para ler sobre outras personalidades e eventos promovidos pela Esfera BR e Portofino MFO.

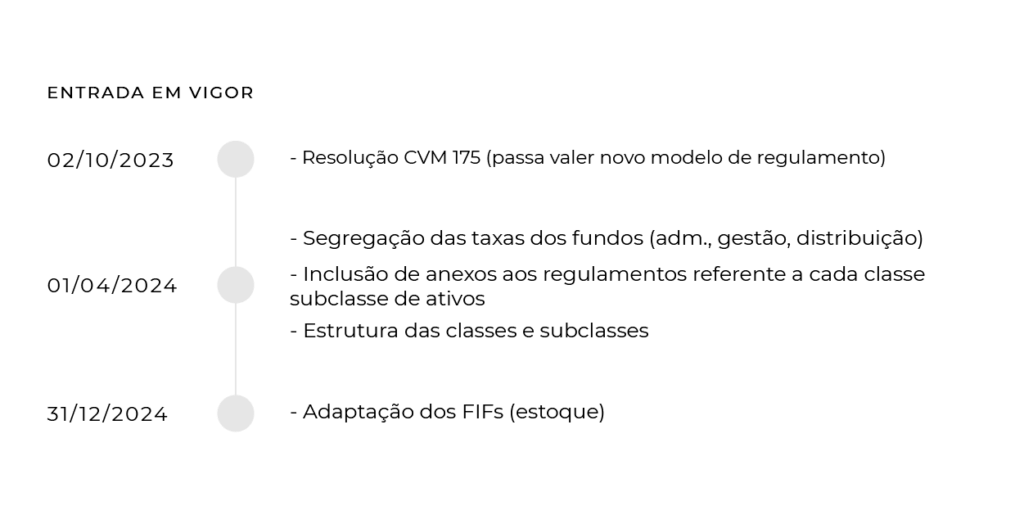

A Resolução CVM 175, que entrou em vigor em 2 de outubro de 2023, é o novo marco regulatório dos fundos de investimento no Brasil. Ela traz uma série de mudanças significativas que visam melhorar a transparência, a segurança e a eficiência do mercado de fundos.

As principais alterações da CVM 175 incluem:

Maior transparência: a CVM 175 exige que os fundos de investimento divulguem mais informações aos investidores, incluindo informações sobre a sua estrutura, estratégia de investimento e seus riscos.

Aprimoramento das atribuições e responsabilidades: novas obrigações atribuídas ao Gestor, principalmente no controle e monitoramento da carteira, quanto na contratação de terceiros.

Limitação da responsabilidade dos cotistas: a possibilidade de restringir a responsabilidade do cotista aos valores subscritos.

Criação das classes e subclasses: nova estrutura para acomodar o passivo e ativo dos fundos a partir de abril de 2024. A depender dos sistemas operacionais dos administradores, o uso de classes e subclasses com direitos distintos poderá ser uma ferramenta interessante para planejamento sucessório e para governança dos recursos financeiros.

Maior prazo para divulgação da carteira do fundo na CVM: o prazo para a divulgação das carteiras dos fundos pelos gestores passará de três para seis meses, mantendo o sigilo da estratégia por mais tempo.

Flexibilização no acesso a produtos: investidores em geral passam a ter acesso a fundos que investem 100% no exterior, bem como a FIDCs.

Cronograma de implantação: acompanhe a seguir.

Aqui, na Portofino, celebramos estas mudanças, e estamos em vias de concluir a revisão de todas as nossas políticas internas e controles para nos adaptar a essa nova regulamentação.

Os Estados Unidos encontram-se numa posição delicada no cenário internacional, tendo que equilibrar os laços estreitos com Israel e as divergências partidárias. O atual embate entre Israel e Hamas não é apenas uma questão externa para os EUA, ele ressoa fortemente dentro das fronteiras americanas.

Uma pesquisa do Pew Research Center de junho de 2023 revelou uma clara divisão partidária: 72% dos republicanos apoiam Israel no conflito, em contraste com apenas 36% dos democratas. Esta polarização tornou-se visível nas ruas, com manifestações e sentimentos anti-israelenses crescendo em certos setores, enquanto outros defendem fervorosamente o direito de Israel à defesa.

É inegável que o cenário é complexo. Enquanto o Hamas é rotulado como um grupo terrorista com intenções claras contra Israel, as ações defensivas de Israel também são alvo de críticas, consideradas por alguns como desproporcionais.

Desafios internos e o palco político

Paralelamente a essas questões internacionais, os EUA enfrentam significativos desafios domésticos. A política de imigração, especialmente em relação à fronteira com o México, tornou-se um ponto crítico. O término da Título 42, inicialmente implementada para combater a propagação da Covid-19, culminou em um aumento da migração, pressionando cidades como Nova York.

Além disso, em uma reviravolta política sem precedentes, a Câmara dos Deputados derrubou seu presidente, Kevin McCarthy. Esta mudança pode ter implicações sérias para a política externa dos EUA, especialmente em relação à assistência prestada à Ucrânia em seu conflito com a Rússia que fez o presidente Joe Biden convocar, na última terça-feira (3), seus aliados ocidentais para assegurar-lhes que os Estados Unidos permanecerão firmes em apoio à Ucrânia, depois que os republicanos linha-dura bloquearam o financiamento da ajuda americana aos esforços de guerra de Kiev. Washington tem se esforçado para tranquilizar aliados após um acordo de última hora no Congresso dos EUA no sábado (30), para evitar a paralisação do governo, que não continha nenhuma nova ajuda para a Ucrânia devastada pela guerra. Após as conversas da última terça-feira, os aliados correram para mostrar uma frente unida com Biden, cujo país é de longe o maior provedor de ajuda à Ucrânia em sua luta contra a invasão russa.

Biden e o compromisso com Israel

O presidente Joe Biden também tem sido claro em sua posição sobre o conflito. Em comunicados recentes, reiterou o direito de Israel de se defender e alertou contra qualquer interferência externa que busque tirar proveito da situação. A relação entre os EUA e Israel é fundamental para a estabilidade no Oriente Médio, e Biden enfatizou o compromisso “inabalável” de seu governo com a segurança israelense.

No entanto, o conflito também trouxe à tona as tensões subjacentes entre os EUA, Irã e Arábia Saudita. O apoio iraniano a grupos como o Hamas ressalta a complexidade das alianças e animosidades na região.

Impactos financeiros na economia americana

O conflito no Oriente Médio tem repercussões imediatas nos preços do petróleo, commodity vital para a economia global. Com o Oriente Médio sendo um dos principais produtores de petróleo, qualquer instabilidade na região pode resultar em flutuações de preços. Para os EUA, isso se traduz em preços mais altos nas bombas, o que pode desencadear pressões inflacionárias internamente.

Além disso, muitas empresas americanas têm investimentos significativos na região. As incertezas podem levar a retiradas de investimentos ou a hesitações em novos empreendimentos, impactando empregos e a economia.

Reverberações globais

Globalmente, o aumento dos preços do petróleo pode desacelerar a recuperação econômica, especialmente para países dependentes de importações. Nações que já enfrentam desafios econômicos podem se ver ainda mais pressionadas, levando a possíveis crises de dívida ou instabilidades fiscais.

Os mercados financeiros globais, que são altamente sensíveis a incertezas, também reagem a tais conflitos. A volatilidade pode afetar fundos de pensão, investimentos e a confiança do consumidor e do investidor em todo o mundo.

Navegando em águas turbulentas

Em meio a esses desafios econômicos, os EUA enfrentam uma série de questões domésticas, desde a política de imigração até mudanças políticas sem precedentes, como a derrubada do presidente da Câmara dos Deputados. A administração Biden, ao mesmo tempo em que reitera seu compromisso com a segurança de Israel, também precisa lidar com essas questões internas e suas implicações econômicas.

Conclusão

Os desafios enfrentados pelos Estados Unidos no cenário global são multidimensionais. A interdependência das economias modernas significa que conflitos geopolíticos, como o atual entre Israel e Hamas, não apenas testam alianças políticas, mas também têm implicações econômicas profundas. Para navegar com sucesso por esse cenário complexo, é necessário um equilíbrio cuidadoso entre diplomacia, segurança e estratégia econômica.

Neste delicado jogo de xadrez geopolítico, os Estados Unidos devem encontrar um equilíbrio entre suas alianças estratégicas, os desafios internos e a necessidade de uma política externa coerente e justa. A situação em Israel é apenas um dos muitos desafios que os EUA enfrentam, refletindo a intrincada teia de relações internacionais do século XXI.

Adriano Cantreva, responsável pelas operações internacionais, é sócio Portofino MFO e acumula três décadas de experiência no mercado financeiro. É formado em Engenharia Industrial pela Escola Politécnica da USP, possui mestrado em Estudos Internacionais/Globais pela Universidade da Pensilvânia – Instituto Lauder e MBA em Administração de Empresas pela Wharton School.

As propostas em andamento de tributação das “offshores” e dos fundos fechados estão chegando a um momento decisivo e de importantes atualizações. Nos últimos dias, no Projeto de Lei das Offshores (PL nº 4.173 de 2023), o relator foi designado, o Deputado Pedro Paulo (PSD-RJ) e apresentou um parecer com texto ajustado para apreciação na Câmara. Houve atualizações na proposta de exterior e inclusão da proposta de tributação dos fundos fechados.

No parecer do relator as mudanças foram positivas aos contribuintes. No que diz respeito à tributação das offshores, a alíquota opcional do “estoque” foi reduzida de 10% para 6% de IRPF. Para os optantes, o imposto deverá ser pago até 31 de maio de 2024. Em relação à tributação dos fundos fechados, o texto da MP nº 1.184 de 2023 foi incorporado, com ajustes, ao texto em análise no PL 4.173/2023. A alíquota do estoque dos fundos com rendimentos acumulados também foi reduzida de 10% para 6% de IRPF, com recolhimento somente em 31 de maio de 2024.

Além disso, outros pontos importantes merecem destaque:

Fundos de Investimentos em Ações (FIAs) classificados como “entidade de investimento” (em resumo, fundos que possuem gestão profissional e discricionária, sem relação de controle/influência entre os cotistas e os ativos investidos) ficam fora da regra de “come-cotas”, desde que mantenham no mínimo 67% da carteira em ativos de renda variável;

Fundos de Investimento em Direitos Creditórios (FIDCs) também não ficam sujeitos ao “come-cotas” e devem ter no mínimo 67% da carteira em direitos creditórios. O FIDC não havia sido mencionado ainda nas propostas, portanto foi um avanço positivo, pois deixa claro que é uma exceção à regra geral;

Reorganizações de fundos a partir de 2024, envolvendo fundos sujeitos ao come-cotas, serão tributadas.

Relembrando as medidas

De forma geral, os fundos fechados ficarão sujeitos a uma nova regra de “come-cotas” semestral, a partir de 1º de janeiro de 2024. Para fundos de longo prazo, a alíquota de Imposto de Renda Retido na Fonte será de 15% no final de maio e de novembro de cada ano.

O PL das offshores, por outro lado, tem como proposta a tributação de rendimento do capital aplicado no exterior em alíquotas progressivas de 0% a 22,5% anualmente. Na prática, a alíquota será de 22,5%, que se aplica para ganhos anuais superiores a 50 mil reais. Essa é a terceira tentativa formal do governo, em 2023, para tributar as estruturas no exterior, dessa vez com o PL tramitando em regime de urgência.

Possíveis desdobramentos e cenários futuros

Como está tramitando em regime de urgência, os próximos dias e semanas, até o final do ano, serão bastante movimentados. Por hora, a apreciação do texto do PL 4.173/2023 apresentado pelo relator na Câmara precisa ocorrer até dia 13 de outubro. Dentre os possíveis desdobramentos, são eles:

A Câmara analisa o texto do PL e aprova (em geral, com alterações) e envia ao Senado;

A Câmara analisa o texto do PL e rejeita a proposta, o que encerraria o assunto;

O Executivo pode retirar o regime de urgência do PL. Nesse caso, a ausência de votação não tranca a pauta, o que significa que a Câmara não ficaria sujeita a um prazo específico para analisar o assunto.

É importante ressaltar que para as propostas entrarem em vigor a partir de 1º de janeiro de 2024, elas precisam ser analisadas e aprovadas ainda em 2023.

A nossa equipe de Wealth Planning acompanha de perto qualquer mudança que possa ocorrer, sempre realizando reuniões com escritórios de advocacia parceiros e preparando materiais exclusivos para os clientes.

Para saber mais informações sobre as propostas de mudança na tributação e como elas impactam seu patrimônio, fale com o seu Executivo de Relacionamento.

Este texto não constitui aconselhamento legal de qualquer natureza. Não fornecemos opiniões jurídicas.

Quem nunca viu ofertas de produtos com retornos a 100% do CDI ou CDI + 2%, por exemplo? Quem nunca olhou para o retorno do seu portfólio e julgou resultados como bons ou ruins com base na comparação com o CDI do período? O fato é que o investidor brasileiro está completamente habituado a utilizar esse indicador para medir a performance das mais diversas classes de ativos. O tema deste artigo é apresentar a visão americana de análise e como alguns fatores históricos e culturais ainda influenciam essa maneira de pensar.

A sigla CDI significa Certificado de Depósito Interbancário, que é basicamente a taxa utilizada pelos bancos quando emprestam dinheiro entre si. Esse índice segue a Selic, a taxa básica de juros do Brasil, usada pelo Banco Central para controle da política monetária. Esse número é constantemente utilizado por analistas como “taxa livre de risco” ou “taxa de desconto” para medir o custo de oportunidade ou o valor de uma empresa ou projeto. Em outros artigos já entramos em pontos específicos de finanças, mas quis destacar este para dar fundamento ao conceito histórico a seguir.

Como podem observar no gráfico abaixo, desde 1999, quando o Banco Central passou a divulgar a meta para taxa Selic para fins de política monetária, a média histórica da taxa de juros do Brasil foi de 12,35% a.a., enquanto a americana ficou na casa dos 1,8% a.a., com mais de 10 anos somados entre 0-1%.

Dito isso, o dinheiro rendendo a taxa de juros nos Estados Unidos, historicamente, nunca foi um fator relevante de retorno para o investidor e, por sua vez, não é utilizado pelos gestores de ativos como um medidor universal de comparação.

Para os norte-americanos, a abordagem é mais segmentada e adaptada às características de cada tipo de investimento. Eles estão habituados a tomar mais risco – ou a maior variação de mercado – e, para isso, precisam de um medidor mais preciso. É o famoso comparar “banana com banana”, “tomate com tomate”.

Por exemplo, o índice S&P 500 é amplamente utilizado para acompanhar o desempenho das ações de grandes empresas listadas nas bolsas dos EUA e o MSCI World para uma carteira com ativos globais. Para títulos do governo, o índice de referência pode ser o Treasury Bond (T-Bond) de 10 anos. Para uma carteira de renda fixa corporativa, usa-se o índice US Aggregate Bonds como uma proxy de performance de crédito das empresas, e por assim vai. Essa abordagem oferece uma visão mais granular das variações de preços e rentabilidades, permitindo uma análise mais precisa do desempenho de cada investimento em relação ao seu respectivo benchmark.

No Brasil, esses índices também existem, são exemplos o IMA-B para uma composição de títulos do governo em IPCA (proxy para juros real), o IFIX para fundos imobiliários, o IHFA para fundos multimercados, o Ibovespa para ações e outros, mas ainda não são difundidos e utilizados com o mesmo propósito que no resto do mundo.

Importante destacar que essa diferença não deve ser interpretada como uma superioridade de um sistema sobre o outro, mas é a vida como ela é. Cada abordagem tem suas vantagens e desvantagens, e a escolha do índice de referência depende das características individuais do investidor, seus objetivos e perfil de risco. Enquanto o uso generalizado do CDI no Brasil pode simplificar a comparação, ele também pode obscurecer nuances importantes entre diferentes tipos de investimento. Por outro lado, a segmentação dos benchmarks nos Estados Unidos pode fornecer uma visão mais aprofundada, mas também pode ser complexa e demandar um entendimento mais detalhado por parte dos investidores.

Em conclusão, há diversas maneiras de medir o desempenho de uma carteira de investimentos, o importante é estar alinhado com o perfil do investidor e os objetivos de longo prazo. Como Multi Family Office, gerimos uma variedade de ativos e diferentes estratégias de investimentos, buscando através de inúmeras análises e diversos indicadores construir a melhor estratégia para “surfarmos” dentro de qualquer cenário, ou seja, conseguir o melhor resultado com o menor risco possível envolvido.

Fernando Godoy cursou Administração de Empresas na FGV com foco em Gestão Estratégica, atuou por 2 anos em empresa de capital aberto e possui 7 anos de experiência no mercado financeiro, com ênfase em investimentos internacionais. Está no time da Portofino MFO há 5 anos, 3 deles como sócio.