Em resumo, a MP 1171/23 trouxe mudanças na tributação de rendimentos no exterior por meio de aplicações financeiras, entidades controladas e trusts, e tem como objetivo aumentar a arrecadação do governo. É importante aguardar o desenrolar da medida antes de tomar decisões e manter em mente que as estruturas offshores ainda têm seus benefícios não tributários.

O mercado foi surpreendido na noite de domingo (30) com a Medida Provisória 1171/23, assinada pelo presidente Lula. A medida determina o aumento na faixa isenção da tabela de Imposto de Renda de Pessoas Físicas e também incluiu alterações sobre a tributação de rendimentos no exterior por meio de aplicações financeiras, entidades controladas e trusts.

A mudança visa aumentar a arrecadação em prol do funcionamento do novo arcabouço fiscal do governo. Segundo reportagem do jornal O Globo, a MP tem como objetivo arrecadar R$ 3,2 bilhões em 2023. O ministro da Fazenda, Fernando Haddad, afirmou que, em três anos, o objetivo é arrecadar até R$ 13,5 bilhões com essas mudanças.

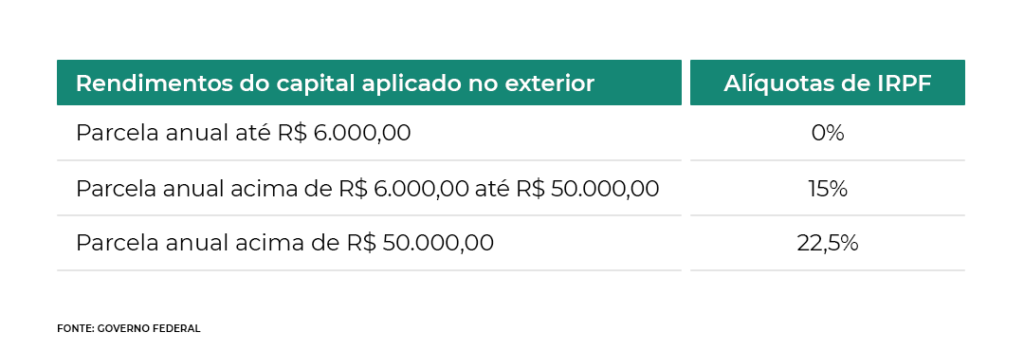

O texto da MP prevê, dentre os seus pontos, que, a partir de 2024, os rendimentos provenientes de aplicações financeiras fora do Brasil por pessoas físicas residentes no país serão tributados em alíquotas conforme os ganhos obtidos.

Mesmo com toda a repercussão da MP, a advogada Elisabeth Libertuci, do Lewandowski Libertuci Advogados, “não vê grandes novidades nessa medida”. “Acho que é mais pedagógica do que qualquer outra coisa. A MP reúne vários regramentos que já existiam e agora foram agregados de uma maneira bem feita”. O ponto de vista geral do mercado é que a MP foi bem escrita e abrange a maior parte dos investimentos e estruturas no exterior, mas com pontos controversos que precisam ser detalhados.

A advogada diz que, após a leitura do texto, chegou a duas conclusões: “Quem elaborou isso entende bem dessa área e, independentemente se vai vingar ou não, o assunto está posto na ordem do dia e vamos ter que aprender a conviver com isso”.

Ela não acredita que haverá tempo para essa medida ser aprovada ainda este ano, por isso é possível que não produza efeitos em 2024. Contudo, é provável que não passe de 2025. Ela não descarta que esse assunto se estenda para vigorar apenas em 2025, até porque o governo pretende também encaminhar o projeto de mudança do imposto de renda. “Tem muita discussão ocorrendo paralelamente no Congresso. Isso não quer dizer que não devemos estudar e manter esse assunto no radar, porque pode ser que de 2024 a gente passe, mas de 2025 não passamos”, analisou a Dra. Elisabeth. Ela, entretanto, fez questão de ressaltar que essa é sua visão atual, mas que em um mês muita história pode se desenrolar.

Ela também afirma que é necessário aguardar o desenrolar da MP para tomar qualquer decisão e que congelar o cenário é a melhor opção neste momento. Elisabeth recomenda que quem tem fundos e offshores mantenha suas estruturas e quem está planejando investir espere até que haja uma maior visibilidade da tramitação da medida.

A MP tem o objetivo de aumentar a arrecadação do governo em prol do funcionamento do novo arcabouço fiscal e prevê mudanças na tributação de rendimentos no exterior por meio de aplicações financeiras, entidades controladas e trusts. A partir de 2024, os rendimentos provenientes de aplicações financeiras fora do Brasil por pessoas físicas residentes no país serão tributados em alíquotas conforme os ganhos obtidos.

Além disso, as pessoas físicas com “empresas controladas” de investimentos financeiros no exterior, estruturas de “trusts” sofrerão tributação no Brasil pelo lucro obtido anualmente. Hoje, as offshores e trusts só são tributadas na distribuição dos lucros ou quando são creditados aos beneficiários. A MP também prevê a opção de atualizar o valor de bens e direitos no exterior, com pagamento de 10% de IR sobre o ganho apurado, a principal proposta que pode ter efeitos ainda em 2023.

Apesar das controvérsias sobre a medida, o mercado avalia que a MP foi bem escrita e abrange a maior parte dos investimentos e estruturas no exterior, mas ainda há pontos que precisam ser detalhados. Elisabeth ressalta que, mesmo que a medida não seja aprovada este ano, ela terá implicações no futuro próximo, na tentativa de alinhar o modelo de tributação aplicado em diversos países desenvolvidos.

Elisabeth Lewandowski Libertuci

É Formada pela Pontifícia Universidade Católica de São Paulo – PUC/ SP – 1985 e Professora de Pós-Graduação lato sensu. Palestrante sobre questões tributárias no Brasil e no exterior, especialista em planejamento sucessório para famílias com patrimônio no Brasil e no exterior, além de elaboração do Imposto de Renda Pessoa Física, com enfoque no aconselhamento de famílias empresariais, diretores, membros de Conselho de Administração e executivos de multinacionais. Também é colunista dos principais veículos de comunicação em assuntos voltados ao Direito Tributáro. (www.lewlaw.com.br)

Em resumo, plataforma lançada em novembro do ano passado se tornou um fenômeno no mundo todo. O sucesso do ChatGPT elevou a corrida das empresas no setor da inteligência artificial, mas também despertou temas sensíveis que precisam ser discutidos.

A inteligência artificial é sem dúvidas um dos temas que mais ganharam repercussão nos últimos anos, principalmente após o desenvolvimento do ChatGPT. Mas se engana quem pensa que ela se resume somente a isso. As grandes empresas do mundo veem na inteligência artificial a principal tecnologia para desenvolver seus projetos e escalar os negócios.

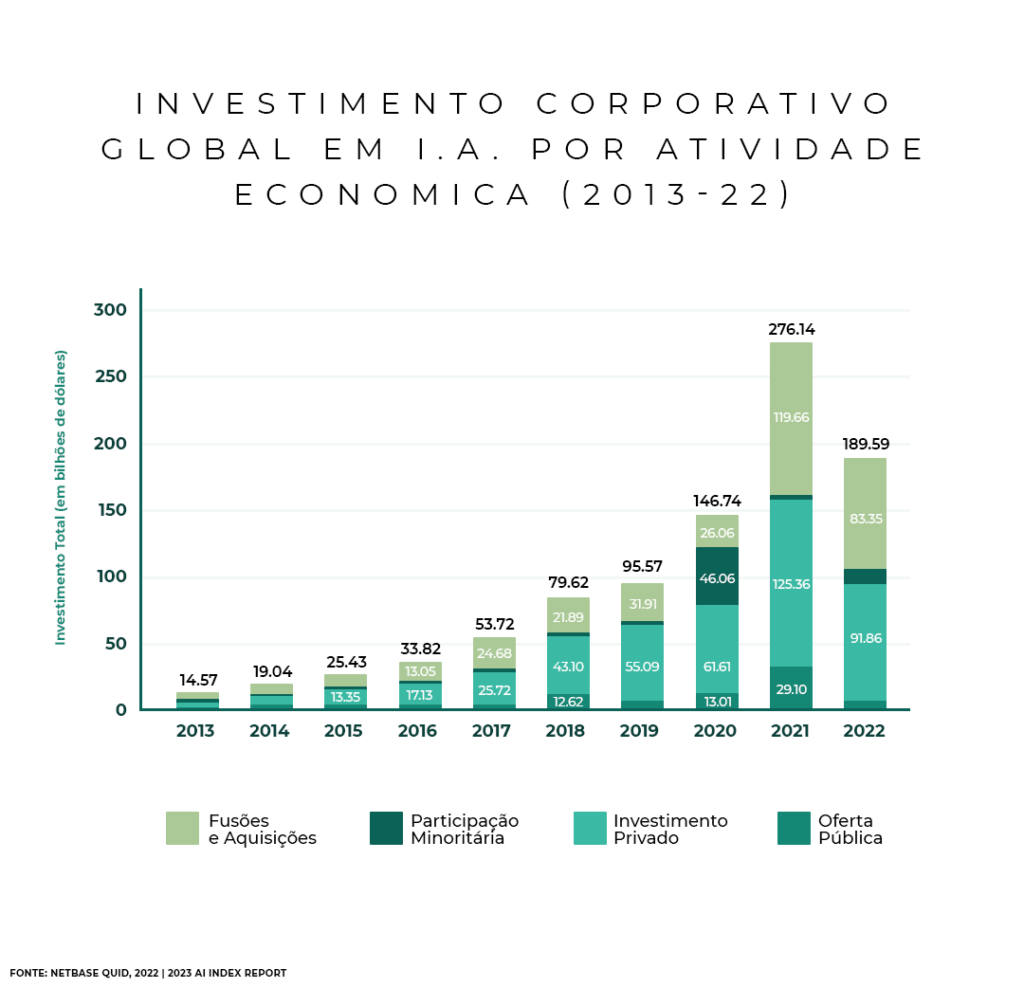

Segundo o Artificial Intelligence Index Report 2023, a proporção de empresas adotando IA em 2022 mais do que dobrou desde 2017. Neste sentido, os EUA lideram o mundo em termos totais de quantidade de investimento privado na área. Em 2022, os US$ 47,4 bilhões investidos nos EUA foram aproximadamente 3,5 vezes o valor investido no segundo maior país, a China (US$ 13,4 bilhões). Os americanos também continuam a liderar em termos do número total de empresas de IA recém-financiadas, vendo 1,9 vezes mais do que a União Europeia e o Reino Unido juntos, e 3,4 vezes mais que a China.

A ideia de desenvolver uma tecnologia que simula a inteligência humana é de responsabilidade do matemático e criptógrafo Alan Turing, em 1950. Pensar o quanto essa tecnologia se desenvolveu ao longo de todos esses anos é incrível, ainda mais ao pensar que ela está mais presente no nosso dia a dia do que imaginamos.

Sabe quando as redes sociais, como Instagram ou o YouTube, começam a te recomendar conteúdos? A inteligência artificial está nesses algoritmos, assim como no reconhecimento facial dos celulares, nas assistentes de voz Siri e Alexa, em carros autônomos e até mesmo no corretor automático dos celulares.

Atualmente, uma ferramenta que se tornou um fenômeno é o ChatGPT, que em tão pouco tempo de lançamento, o software bateu recordes em número de usuários.

ChatGPT e a inteligência artificial: recordes, inovações e riscos

Lançado em 30 de novembro de 2022, o serviço é gratuito e, dentre suas funções, ele responde perguntas, escreve textos, resolve problemas matemáticos, cria guias turísticos, e-mails, corrige códigos, etc. No Brasil, o programa desenvolvido pela OpenIA – empresa que teve Elon Musk como um de seus fundadores -, somente em 2023, já teve mais de 73 milhões de visitantes até março, colocando o país na décima colocação dos que mais utilizaram o chatbot. No total, o serviço já recebeu mais 1,6 bilhão de visitas no mundo todo esse ano.

O sucesso do ChatGPT e a sua influência para essa indústria é inegável. Em meio a esse cenário, grandes empresas de tecnologia começaram a se movimentar com mais urgência para não ficar atrás nessa corrida, caso do Google, Amazon e até Elon Musk, que criou uma nova empresa nesse ramo para concorrer com a tecnologia da OpenAI.

Entretanto, nem tudo são flores. O súbito avanço levantou questões sobre segurança e ética, levando a OpenAI a reunir um grupo de profissionais que tinham como objetivo saber dos perigos dos sistemas de inteligência artificial. A equipe ganhou acesso ao GPT-4, sistema utilizado na nova versão do ChatGPT, e, com os resultados, a empresa pôde resolver os erros e problemas críticos que foram encontrados antes de liberar para o público a nova versão da ferramenta.

Dados da AIAAIC, que rastreia incidentes relacionados ao uso indevido ético da inteligência artificial, o número de incidentes e controvérsias de IA aumentou 26 vezes desde 2012. Quem não recebeu a imagem do Papa Francisco com um casaco que deixou todas as pessoas em dúvida sobre a veracidade da imagem?

Cada vez mais, casos como esse estão ocorrendo, aquecendo uma discussão importante sobre os malefícios da tecnologia. Além disso, já foram relatados casos de inteligência artificial sendo usada para cometer golpes online e disseminar preconceitos étnicos, de gênero e de classe.

Em entrevista recente, Sundar Pichai, CEO do Google e da Alphabet, também se manifestou sobre essas questões. Para ele, a inteligência artificial pode ser muito prejudicial se aplicada da maneira errada e, por isso, é importante que, em meio a essa corrida para encontrar novas tecnologias após a explosão do ChatGTP, uma legislação seja implementada para trabalhar a inteligência artificial de forma benéfica.

A perspectiva é que com o avanço dos estudos e aperfeiçoamento dessas ferramentas, elas sejam cada vez mais influentes para diferentes áreas, trazendo benefícios para empresas, pessoas, comunidades, nações, etc. Mesmo em diversos âmbitos da vida das pessoas e do crescimento exponencial dos últimos anos, essa tecnologia ainda está passando por várias pesquisas e melhorias.

É normal encontrar pessoas assustadas se vão perder seus empregos para inteligência artificial ou como vai ficar o mercado de trabalho com essas novas tecnologias que desempenham diversas funções. Não é possível prever esse tipo de coisa, mas a verdade é que a IA, com suas aplicações em diferentes campos, pode beneficiar e maximizar a vida de bilhões de pessoas ao redor do mundo e gerar inúmeras vantagens.

Em resumo, a utilização do ChatGPT apresenta diversos dilemas éticos que precisam ser considerados e abordados de forma responsável. É importante que a tecnologia seja desenvolvida e utilizada de maneira ética e consciente, visando sempre o bem-estar e a segurança dos usuários e da sociedade como um todo.

Somos parceiros da Esfera BR, uma iniciativa independente e apartidária que fomenta o pensamento e o diálogo sobre o Brasil, um think tank que reúne empresários, empreendedores e a classe produtiva. Todas as opiniões aqui apresentadas são dos participantes do evento. O nosso posicionamento nesta iniciativa é o de ouvir todos os lados, neutro e não partidário.

Na tarde desta quarta-feira, 5, recebemos o presidente do Banco Central (BC), Roberto Campos Neto, em encontro promovido com alguns dos principais nomes do empresariado brasileiro. Intitulado “Cenário Econômico e Agenda do BC”, o evento tratou de temas como Selic, inflação, reforma tributária, relação com o governo e com o Congresso, moeda digital, estrutura da autarquia e comunicação.

Frente a frente com importantes representantes da sociedade civil, Campos Neto respondeu a perguntas específicas de diferentes setores da economia, bem como a dúvidas gerais que permeiam a atual conjuntura econômica brasileira.

Principal tópico associado ao BC, a Selic surgiu como ponto de atenção em diversos momentos do encontro. Apesar de não poder falar sobre os planos para a taxa básica, já que a decisão é tomada pelo Comitê de Política Monetária (Copom) em sua totalidade a cada 45 dias, o presidente da autarquia reconheceu que a Selic está alta.

“O juro está alto? Sim. O juro real está alto e é o maior do mundo? Sim. Mas a taxa atual está mais baixa do que a média dos últimos 15 anos no mundo emergente”, afirmou Campos Neto, que também destacou que a taxa de juros real brasileira não é igual ao dobro da mexicana – segunda maior do planeta -, como já foi erroneamente divulgado.

O representante do BC pontuou que o trabalho para combater a inflação da maneira menos custosa para a sociedade é o que a autarquia persegue. “É preciso que saibam que o custo de combater a inflação é muito alto, e, a curto prazo, o custo de não combater é ainda mais alto, mais nocivo e mais perene. Estamos trabalhando para trazer a inflação para a meta”, disse.

Na seara da autonomia do BC, Campos Neto disse que a autarquia não pode ser personalizada e que, por isso, está ganhando institucionalidade concomitantemente à independência. No mesmo sentido, afirmou que a escolha de novos diretores não passa por ideologia, mas sim pela capacidade técnica dos selecionados. Além disso, acrescentou que gostaria que a diversidade dentro do BC aumentasse, mas sempre prezando pela qualidade dos componentes.

Vale lembrar que, com o fim do mandato de dois diretores da autarquia em fevereiro deste ano, novos nomes devem ser divulgados após viagem do presidente Luiz Inácio Lula da Silva à China, de acordo com o ministro da Fazenda, Fernando Haddad.

Campos Neto também comentou a reforma tributária, sobre a qual se disse “otimista”. “O Congresso está convergindo para a necessidade da reforma. É difícil de fazer, mas vejo todo mundo querendo debater”, pontuou.

O presidente do BC ainda destacou o papel da tecnologia no desenvolvimento econômico do País. Para ele, o grande objetivo é democratizar o espaço financeiro do Brasil, e a tecnologia é a melhor forma para chegar lá. “A tecnologia é o instrumento mais democratizante do mundo”, afirmou. “É difícil não termos um ‘Ministério Digital’. Olhar tech e digital é algo que parece importante olhando para frente”, acrescentou.

O plano do BC, então, consiste em três passos: um trilho comum, um instrumento de comparabilidade e a tokenização – sendo o Pix o primeiro passo. “Ao contrário da Índia, fizemos questão de fazer o Pix de uma forma programável, para podermos colocar smart contracts”, disse.

O segundo passo compreende portabilidade e compatibilidade – daí a ideia do Open Finance. Por fim, o objetivo é o Real Digital, o terceiro passo, que trata da digitalização total dos serviços.

Elogiado por sua forma de se comunicar, Campos Neto foi aconselhado a visitar os principais estados brasileiros, a fim de que se torne um rosto mais conhecido, e expressou preocupação no que diz respeito à conservação da imagem do BC. “Estamos tentando melhorar [a comunicação]. Ir aos estados talvez seja mesmo uma boa ideia”, comentou. “O Banco Central é um órgão técnico. Ficamos preocupados quando tentam nos politizar. Fizemos a maior subida de juros em ano eleitoral da história do Brasil. Isso mostra a independência do Banco Central, e precisamos comunicar isso melhor.”

Depois de muita espera e suposições, o governo federal finalmente anunciou o novo arcabouço fiscal para dar mais clareza ao mercado financeiro em meio a um cenário conturbado. A proposta apresentada pelo ministro da Fazenda, Fernando Haddad, chega para substituir o antigo teto de gastos.

A regra prevê zerar o déficit em 2024 e impõe um limite para o aumento das despesas. A proposta prevê zerar o déficit da União em 2024 e indica o compromisso de gerar superávit primário de 0,5% em 2025 e, em 2026, último ano de governo, aumentar o saldo positivo para 1% do PIB. O governo definiu uma tolerância de 0,25 ponto percentual para cima ou para baixo em cada uma dessas metas, algo semelhante ao que acontece com a meta da inflação.

Outro aspecto da proposta, é o aumento do gasto acima da inflação. A estratégia é limitar o aumento anual das despesas federais a 70% da variação da receita dos últimos 12 meses. É previsto ainda um piso e um teto para o avanço real dos gastos (acima da inflação). Independentemente do resultado da receita, as despesas não poderão crescer menos de 0,6% nem mais de 2,5% ao ano.

Está na proposta também um mecanismo de correção da trajetória dos gastos. Ou seja, se o governo não conseguir atingir o piso da meta de superávit primário, o crescimento das despesas será limitado a 50% das receitas no ano seguinte. Na questão dos investimentos, a pedidos do presidente Lula, se o superávit primário ficar acima do teto da banda da meta anual, será permitido que o valor excedente seja destinado para financiar investimentos públicos.

Mesmo ainda faltando detalhes e sob possíveis mudanças durante a tramitação, o fato da proposta ter sido apresentada traz visibilidade e cria uma base para o mercado. Durante o anúncio, o ministro disse que a nova regra não resolve tudo, “mas é o começo de uma longa jornada”. Haddad também disse que não irá aumentar a carga tributária, mas pode buscar aumentos de receita com a taxação de alguns com privilégios fiscais.

Após a apresentação da proposta, o Ibovespa, principal indicador acionário da bolsa brasileira, subiu 1,89%, com o dólar recuando 0,73%.

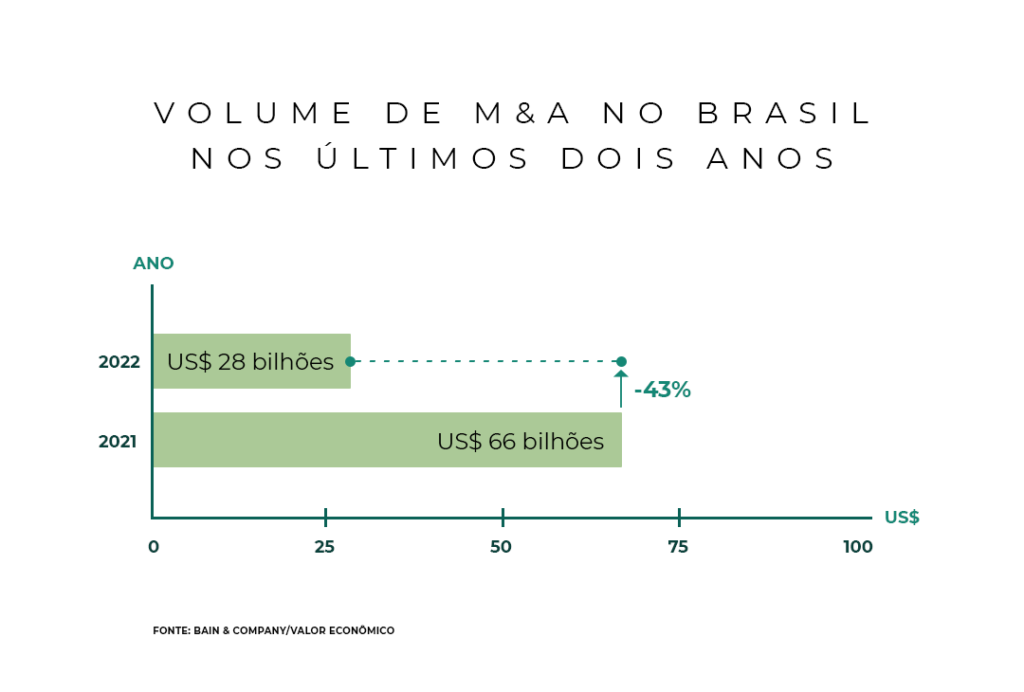

O mercado de operações de M&A (Fusões e Aquisições) vem nos últimos anos se destacando pelos grandes volumes de negociações. Após ter em 2021 um ano recorde, as transações caíram 43% em 2022, segundo a consultoria global Bain & Company. Os dados mostram que houve uma redução no volume negociado entre esses dois anos, entretanto, mesmo assim, 2022 foi o segundo melhor ano do setor, nos últimos 20 anos. Essa leitura mostra como o mercado vem mudando e se fortalecendo.

“O número de empresas que fazem M&A aumentou. Se olhássemos há 5 anos, a gente brincava que M&A era negócio de gente grande”, diz Luiz Guimarães, sócio Portofino MFO – Fusões e Aquisições. Comprar e investir em empresas eram atividades dos grandes fundos e corporações globais, mas, ao longo dos anos, o M&A foi desmistificado. Empresas médias começaram a perceber que elas podem comprar outras empresas e o universo de players aumentou.

Muito dessa transformação passa pelo amadurecimento e mudança de mindset por parte dos empresários. As empresas e os empreendedores perceberam que ter profissionais mais capacitados e reduzir o nível de informalidade era um preço justo a se pagar para obter ganhos futuros.

“Quando uma empresa estrangeira vinha fazer aquisições aqui, era receita por fora, sonegação de imposto, falta de controle financeiro. Com o fechamento do cerco da Receita Federal para ilegalidades, houve um amadurecimento do empresário em entender que a informalidade não vale a pena”, comenta Luiz.

A desmistificação, em conjunto com o amadurecimento dos players, reflete em um mercado mais resiliente. “Por mais que o volume [de negociações] caia neste ano, provavelmente será um dos melhores anos também”, prevê o executivo, mesmo em um ambiente econômico e político longe do ideal e bastante desafiador.

Falando em mercado…

Duas tendências podem se destacar ao longo do ano: o private equity e as negociações middle market.

“O mercado de private equity está super capitalizado. E, geralmente, os gestores aproveitam essa baixa do mercado para fazer investimentos”, explica Thiago Barros, sócio Portofino MFO – Fusões e Aquisições (M&A).

Os investimentos nessa linha devem aumentar bastante já que, via de regra, nos sinais de turbulência, o private equity, que está capitalizado, tenta avançar. “Devemos ter bastante investimento de private equity, até porque o private equity também é uma opção à bolsa”, analisa Thiago.

Depois da “enxurrada” de IPOs em 2020 e 2021, em 2022 houve uma “seca” de abertura de capital com nenhuma empresa entrando na bolsa, o primeiro ano desde 1998 que isso aconteceu. “Os IPOs, de acordo com o que temos acompanhado no mercado, devem voltar a acontecer no segundo semestre. Quem estava com plano de fazer no primeiro semestre, vai ter que se financiar de outra forma”, afirma Barros.

Devido ao cenário econômico já mencionado, os mega deals devem ser mais incomuns ao longo do ano, abrindo espaço para as negociações middle market. Com o mercado de capitais fechado, sem dívida para financiar crescimento, os compradores vão ser um pouco mais seletivos com os investimentos.

Em um cenário como esse, com alta taxa de juros e o aumento do preço do dinheiro, é imprescindível contar com a expertise de um time sênior, com tempo e conhecimento para ajudar na assessoria de compra, venda e, principalmente, captação de recursos para a sua empresa.

Na Portofino, o M&A vai além dos deals

A Portofino possui um amplo portfólio de soluções que funciona como uma “central de inteligência” para pessoas, famílias e empresas. Do planejamento estratégico, patrimonial, sucessório à gestão de recursos, em todas as suas iniciativas, o alinhamento com o cliente vem em primeiro lugar, mitigando qualquer conflito de interesses. Na vertical de Fusões e Aquisições (M&A), esse propósito se fortalece.

Em um trabalho que vai muito além das transações, Luiz Guimarães e Thiago Barros ressaltam a importância deste momento na vida dos empresários, seja na compra, na venda, em uma fusão ou captação de recursos. “É um momento muito importante na vida dos donos e sócios e, ao mesmo tempo, super complexo. Por isso, optar por uma casa com propósito, independente, imparcial e com um portfólio de soluções tão completo, traz uma conveniência que com certeza será revertida em eficiência para todo o patrimônio”.

O mês de março revisitou sérias questões envolvendo grandes bancos mundiais. A partir da falência do Silicon Valley Bank, o 16º maior banco dos Estados Unidos, e o anúncio de fechamento do Signature Bank, não demorou muito para as primeiras referências serem feitas à crise bancária de 2008 e o temor de um flashback balançar o mercado. Além da inflação e alta de juros, os investidores e economistas ganharam mais um vilão enquanto vislumbram por dias melhores.

A ruína do Silicon Valley Bank e, após dois dias e o anúncio de fechamento do Signature Bank deram início a um estremecer do mercado apontando que uma crise bancária poderia estar diante de nós.

Atuação do governo americano

A resposta rápida à crise pelo governo americano, assim como na Suíça, e as mudanças no setor financeiro de 2008 para cá, mostram que lições foram aprendidas e alimentam a esperança de que nenhum filme precisará ser feito para representar uma nova crise com as dimensões do que vimos há 15 anos. Mesmo assim, em audiência no Congresso Americano, supervisores do FED (Banco Central Americano) e sistema regulatório foram duramente criticados. “Toda nossa economia foi prejudicada e abalada pelo que aconteceu neste mês. Nosso sistema regulatório bancário tem algumas falhas reais”, disse o democrata e congressista Brad Sherman, da Califórnia.

Os agentes globais tentam emplacar que essa crise é diferente do que foi visto em 2008 e constantemente afirmam sobre a solidez e a saúde do sistema financeiro. Mas, mesmo assim, é inegável que o sistema bancário e órgãos e sistemas reguladores estejam sob forte pressão.

Em meio a tudo isso, ainda houve a reunião do Federal Reserve para definir a taxa de juros, os famosos Fed Funds. A decisão foi de elevar em 0,25 pontos percentuais os juros americanos, para 5% ao ano, a maior taxa desde 2007. Antes do caos do Silicon Valley Bank, as projeções apontavam para uma alta maior, de 0,5 pontos percentuais, mas Powell, presidente do Federal Reserve, e o comitê optaram por um ajuste mais modesto, já que a crise foi causada justamente pelos juros altos.

No comunicado, a sutil mudança no texto, de “aumentos futuros seriam necessários” para “algumas políticas adicionais podem ser apropriadas” não descarta mais aumentos, porém sinaliza o impacto da crise bancária e o aperto pode ser mais brando. Jerome Powell ressaltou a solidez e resiliência do sistema bancário americano e que o “Fed está preparado para usar todas as suas ferramentas para mantê-lo são e salvo”. Sobre os impactos, contudo, “ainda é muito cedo para dizer”.

Aquisição

O First Citizens Bank, um dos maiores bancos regionais dos EUA, fechou acordo para comprar o Silicon Valley Bank que no dia 27 já teve as suas agências abertas com a nova bandeira.

Os donos do First Citizens Bank são de uma família bilionária que está construindo um império bancário silenciosamente, através da aquisição de instituições com problemas, como esta ocorrida. A sua última grande aquisição, antes do SVB, foi o CIT Group em janeiro de 2022. No caso do SVB, em comunicado, seu CEO acredita que esta transação se baseia nas capacidades do grupo nos setores de inovação e tecnologia e que há ventos favoráveis seculares de longo prazo apoiando negócios de tecnologia e saúde que continuarão a impulsionar o crescimento no futuro.

Na Europa, também acompanhamos de perto a compra do Credit Suisse pelo UBS por US$ 3,25 bilhões, após o CS revelar que identificou “debilidades significativas” em seus procedimentos de balanços e controles nos últimos dois anos.

Neste domingo, 2, o procurador-geral da Suíça abriu uma investigação sobre a compra do Credit Suisse pelo banco UBS, com uma ação que busca averiguar possíveis violações da lei criminal por parte de funcionários do governo, reguladores e executivos dos dois bancos. O UBS concordou em comprar o banco rival suíço Credit Suisse em uma fusão forçada para evitar uma crise no mercado bancário global.

Cautela

Com tudo isso acontecendo no cenário internacional, a crise no setor bancário e a alta dos juros, adotamos uma postura de grande precaução no momento. A situação ainda é de indefinição e muita complexidade. Por um lado, a inflação segue em patamares elevados, impulsionado pelo mercado de trabalho extremamente apertado. Por outro, a fragilidade identificada em bancos regionais americanos e bancos europeus contrata uma restrição de crédito com característica recessiva.

Ainda, o que deixa o cenário bastante imprevisível, é a necessidade dos bancos centrais manterem políticas monetárias restritivas devido ao nível de inflação e, ao mesmo tempo, a necessidade de reduzir os juros, devido ao problema de liquidez dos bancos. É momento de sermos mais conservadores e ficarmos de olho nas possíveis oportunidades que tudo isso poderá trazer.