O presidente do BC entra em seu segundo ano no cargo

A autoridade monetária justifica a “condução cautelosa” dos juros com a desaceleração da inflação

Em ano eleitoral, as incertezas podem ser um fator na condução da política monetária

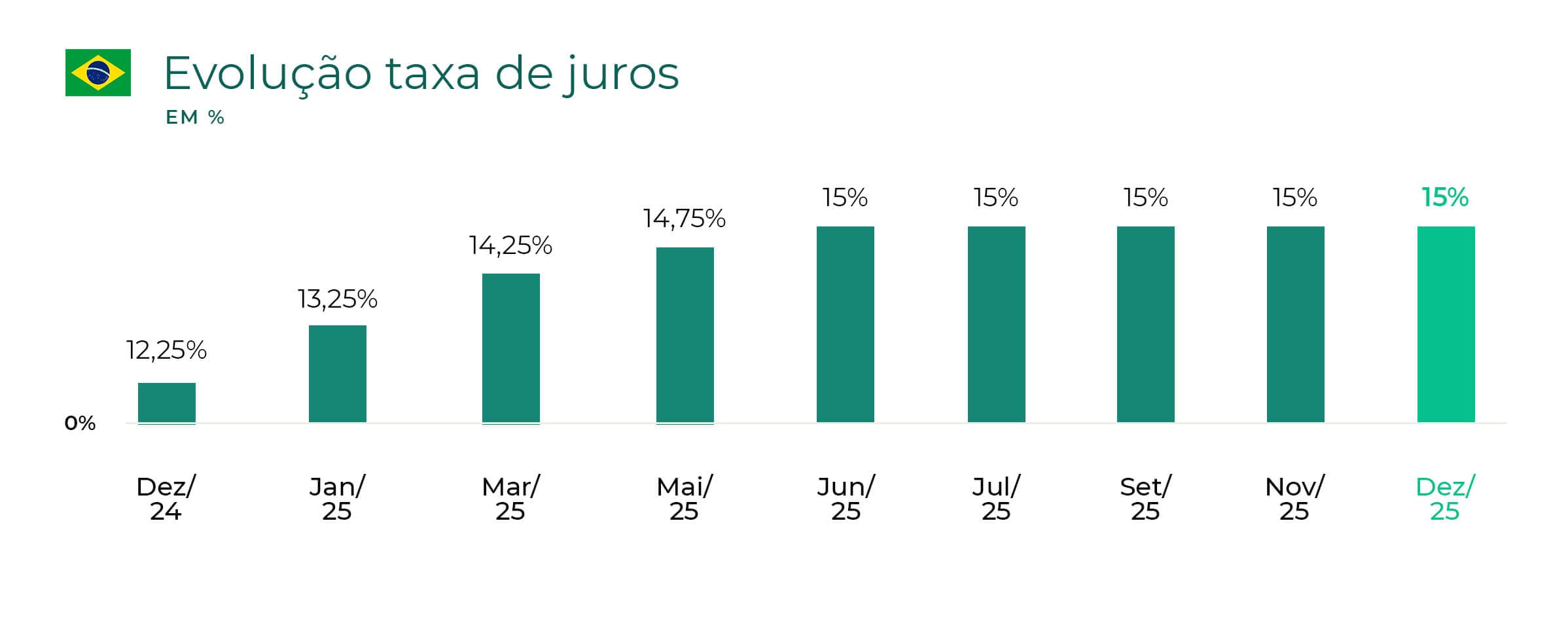

Em 2025, começamos o ano falando sobre “O – primeiro – grande dia de Gabriel Galípolo”. À época, o foco estava na expectativa em torno de sua estreia à frente do Banco Central, marcada por uma decisão de juros cercada de simbolismo. Um ano depois, iniciamos este novo texto olhando para “O – segundo – grande ano” de Galípolo.

Ao observar 2025 em retrospecto, fica claro que o presidente do BC manteve uma condução técnica e consistente, dissipando as dúvidas sobre uma eventual abertura a interferências políticas. O receio, naquele momento inicial, era de que o governo pudesse exercer influência sobre a política monetária, especialmente diante da pressão que havia recaído sobre seu antecessor, Roberto Campos Neto, para acelerar os cortes na taxa de juros.

Hoje, essa não é mais uma questão. Ao longo de todo o último ano, o Copom adotou uma postura técnica e independente, mesmo sob pressão do governo federal, ainda que menos intensa do que na gestão anterior. O resultado dessa estratégia foi uma elevação da Selic para 15% ao ano, o maior patamar em duas décadas, evidenciando a disposição da autoridade monetária em priorizar o controle inflacionário, ao passo em que o governo injetava liquidez via benefícios sociais e reajuste do salário mínimo.

Fonte: Banco Central

O BC tem dito claramente que uma desaceleração, ou seja, um ritmo menor de crescimento da economia, faz parte da estratégia de conter a inflação no país. A explicação é que, com um ritmo menor de crescimento, há menos pressões inflacionárias, principalmente no setor de serviços – um dos principais focos de atenção da política monetária.

Na ata da última reunião, o Banco Central avaliou que a “condução cautelosa” da política de juros tem contribuído para se observar ganhos de desaceleração da inflação. Ainda, reafirmou o “firme compromisso” com a missão de levar a inflação à meta e que o cenário atual prescreve uma política “significativamente contracionista por período bastante prolongado”.

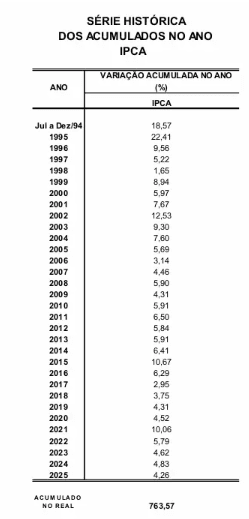

Em linha com esse discurso, a inflação de 2025 fechou no teto da meta. O resultado de 4,26% foi o quinto menor desde 1995. Ainda assim, a resiliência da inflação de serviços, uma das variáveis mais sensíveis para o BC, segue pressionando.

Fonte: IBGE

Usada como termômetro de pressões de demanda sobre os preços, o indicador acelerou de 0,60% em novembro para 0,72% em dezembro, decorrente, dentre outros fatores, de pressões sazonais.

Agora, com a manutenção da taxa de juros em 15% ao longo dos últimos meses, crescem as expectativas para o início de um eventual ciclo de afrouxamento da política monetária. Na outra ponta, porém, as incertezas de um ano eleitoral – mais um que promete polarização elevada. Ou seja, a tendência é de aumento de gastos – o famoso “kit reeleição”, postura natural para qualquer governo no último ano de mandato. E a lógica é conhecida: quando o fiscal acelera, a política monetária tem que ser mais ativa.

A Turnbull & Asser vestiu inúmeras personalidades e ganhou destaque na franquia 007

A marca é uma das principiais alfaiatarias de luxo da Inglaterra

Foi reconhecida com uma distinção concedida a empresas que fornecem bens ou serviços à Família Real

Antes mesmo de ser associada à realeza britânica ou às vitrines discretas da Jermyn Street, a Turnbull & Asser já havia conquistado outro território: o imaginário. Foi vestindo o icônico agente James Bond que a marca ajudou a consolidar o ideal de elegância masculina. Camisas impecáveis, punhos precisos, nada em excesso. Nas telonas, o espião desvendava crises globais, enquanto o seu estilo ditava tendências que iam perdurar gerações.

A empresa por trás dessas camisas havia sido fundada décadas antes, em 1885, por John Arthur Turnbull e Ernest Asser. Londres era outra, o ritmo era outro, mas a ideia já estava clara: fazer roupas que começassem no papel e terminassem no corpo. O “bespoke” ali não era promessa, era método. Medir, cortar, ajustar, repetir.

Ao longo do tempo, esse método atraiu uma clientela que dispensava apresentações. Winston Churchill, Charlie Chaplin, Pablo Picasso, Ronald Reagan, John Lennon, Eric Clapton. O então Príncipe Charles tornou-se cliente habitual. Anos depois, o traje usado pelo Príncipe William em sua fotografia oficial de noivado sairia da mesma casa.

A trajetória da marca se confunde com a própria história britânica do século XX. Durante a Primeira Guerra Mundial, a Turnbull & Asser ganhou notoriedade ao desenvolver o Oilsilk Combination Coverall and Ground Sheet, uma peça leve que funcionava tanto como capa impermeável quanto como lona de solo para o Exército Britânico.

A parceria com o 007 marcou gerações. Foi Sean Connery, em 007 contra o Dr. No, que vestiu as camisas da Turnbull & Asser, que se destacaram por suas particularidades: punhos fechados por botões, não por abotoaduras. Um detalhe que se tornou assinatura. A relação com Bond foi duradoura, chegando aos filmes mais recentes com Daniel Craig.

O estiloso superespião britânico não foi o único da sétima arte a vestir a marca. Em Batman: O Cavaleiro das Trevas Ressurge, o Coringa de Heath Ledger usava gravatas Turnbull & Asser.

Nos anos 1920, a Turnbull & Asser ampliou seu portfólio com roupas esportivas, peças prontas para vestir e ternos. Décadas depois, o catálogo incluiria pijamas, roupões de seda, smokings de veludo e acessórios diversos. Durante a pandemia, as oficinas produziram equipamentos de proteção individual para o NHS (Serviço Nacional de Saúde do Reino Unido).

Para coroar essa história, a marca foi reconhecida com a concessão do Royal Warrant pelo Rei Charles III, uma distinção concedida a empresas que fornecem bens ou serviços à Família Real.

Assim, mais do que todas as personalidades que já vestiram a marca ou reconhecimentos Reais, a tradição é o que mantém a história viva. Foram duas guerras mundiais, momentos marcantes com a Família Real e outros eventos. Mas não importa, a identidade que fez a alfaiataria uma das mais tradicionais do mundo segue intacta. Isso é legado.

O embate entre Trump e Powell aumenta as tensões às vésperas da reunião de juros

O presidente do Fed publicou vídeo criticando a ação do governo

Para ele, se trata de uma ameaça clara à independência da autoridade monetária

O ano de 2026 começou carregando as mesmas tensões que marcaram o fim de 2025. Entre elas, a relação cada vez mais conturbada entre Donald Trump e Jerome Powell, tendo a independência do Federal Reserve como pano de fundo.

As tensões voltaram a escalar já na segunda semana do ano, após o Departamento de Justiça dos Estados Unidos enviar ao Federal Reserve uma intimação relacionada à investigação que apura se Powell teria mentido ao Congresso. O foco do depoimento são as reformas na sede do Fed, em Washington, que envolvem a expansão e modernização de dois edifícios da década de 1930, com custo estimado em US$2,5 bilhões.

As pressões do governo sobre o Fed – especialmente de Trump – não são novidade. O elemento novo, desta vez, foi a reação de Jerome Powell. O chair se manifestou por meio de uma gravação, na qual afirmou que o processo está diretamente ligado à resistência do Fed em atender aos pedidos do presidente por cortes mais agressivos na taxa de juros. Para Powell, trata-se de uma ameaça clara à independência da autoridade monetária.

“É uma consequência do fato de o Federal Reserve definir as taxas de juros com base em nossa melhor avaliação do que será melhor para o público, em vez de seguir as preferências do presidente”, disse o dirigente.

Trump, por outro lado, negou que tenha qualquer relação com a acusação. A negativa, contudo, não arrefeceu as reações. Presidentes de bancos centrais ao redor do mundo assinaram uma carta conjunta em apoio a Powell, criticando qualquer tentativa de interferência política sobre a condução da política monetária e reforçando a importância da autonomia institucional do Fed. (Leia o documento mais abaixo)

O episódio se soma a uma longa lista de atritos entre o governo e o banco central. Entram nessa conta o processo contra Lisa Cook (entenda aqui), as críticas públicas e até os insultos direcionados a Powell em meio às pressões por cortes mais rápidos e profundos nos juros.

Na última reunião do ano, o Fed reduziu a taxa básica em 0,25 ponto percentual, para 3,5% a 3,75%, em decisão dividida: Stephan Miran — recém indicado por Trump — defendeu um corte maior, de 0,5 ponto, enquanto outros dois membros, Jeffrey Schmid e Austan Goolsbee, votaram pela manutenção. O comitê sinalizou apenas um corte adicional para 2026, ressaltando a incerteza quanto às perspectivas econômicas. Após os dados de inflação mais recentes, Trump voltou a pressionar por cortes mais agressivos nos juros.

Em tempo, a mudança no comando do Fed é um tema para acompanhar de perto. Trump já comunicou sua preferência por um nome mais alinhado às suas preferências e afirmou, inclusive, que o substituto de Powell já estaria escolhido. A decisão deve ser anunciada em breve.

Confira a carta assinada pelos presidentes de BCs ao redor do mundo.

13 de janeiro de 2026

Manifestamos total solidariedade com o Sistema do Federal Reserve e seu chair, Jerome H. Powell. A independência dos bancos centrais é um pilar da estabilidade de preços, financeira e econômica, no interesse dos cidadãos que servimos. Por isso, é fundamental preservar essa independência, com pleno respeito ao Estado de Direito e à responsabilidade democrática. O chair Powell tem exercido sua função com integridade, foco em seu mandato e compromisso inabalável com o interesse público. Para nós, ele é um colega respeitado e amplamente reconhecido por todos que trabalharam com ele.

Christine Lagarde, presidente do Banco Central Europeu, em nome do Conselho do BCE Andrew Bailey, presidente do Banco da Inglaterra Erik Thedéen, presidente do Sveriges Riksbank Christian Kettel Thomsen, presidente do Conselho de Governadores do Danmarks Nationalbank Martin Schlegel, presidente do Conselho de Governadores do Banco Nacional da Suíça Ida Wolden Bache, presidente do Norges Bank Michele Bullock, presidente do Reserve Bank of Australia Tiff Macklem, presidente do Banco do Canadá Chang Yong Rhee, presidente do Banco da Coreia Gabriel Galípolo, presidente do Banco Central do Brasil François Villeroy de Galhau, presidente do Conselho de Diretores do Banco de Compensações Internacionais Pablo Hernández de Cos, diretor-geral do Banco de Compensações Internacionais.

A política de tarifas e imigração do governo Trump dominou o noticiário

O relacionamento entre Donald Trump e Jerome Powell também foi destaque no ano

A preocupação com as empresas de IA cresceu

Ufa — que ano foi 2025. De uma política comercial inédita nos Estados Unidos a um embate institucional com o banco central, o ano foi marcado por fortes reviravoltas. As medidas protecionistas e a postura firme de Donald Trump em temas como imigração e comércio internacional definiram o tom de uma montanha-russa que impactou diretamente os mercados globais.

Ao revisitar os principais capítulos da economia norte-americana, é inevitável não começar pelo binômio que dominou o noticiário: tarifas e imigração.

No início do ano, a nova política tarifária de Trump surpreendeu ao incluir não apenas adversários, mas também países aliados. O confronto mais intenso, porém, ocorreu com a China. De um lado, os Estados Unidos elevaram tarifas de importação; do outro, Pequim respondeu na mesma medida. Em poucas semanas, as alíquotas ultrapassaram 100%, reacendendo a tensão entre as duas maiores economias do mundo.

Essas medidas geraram alta volatilidade nos mercados de renda fixa e variável, refletindo a incerteza sobre o impacto nas cadeias globais de produção e no comércio internacional.

Em paralelo, os EUA endureciam a política imigratória, com deportações e operações em larga escala. O tema, inclusive, permeou os comunicados do Federal Reserve ao longo do ano. O ambiente de incerteza aumentou a cautela da autoridade monetária, que passou a destacar a necessidade de monitorar atentamente os dados econômicos antes de qualquer mudança significativa na política de juros.

A situação expôs a insatisfação de Trump com o chair Jerome Powell em relação à condução da política monetária. O presidente norte-americano defendia cortes mais agressivos nas taxas de juros, mas Powell se manteve firme em suas convicções apesar das pressões externas. Na última reunião do ano, o Fed reduziu a taxa básica em 0,25 ponto percentual, para 3,5% a 3,75%, em decisão dividida: Stephan Miran — recém-indicado por Trump — defendeu um corte maior, de 0,5 ponto, enquanto outros dois membros, Jeffrey Schmid e Austan Goolsbee, votaram pela manutenção. O comitê sinalizou apenas um corte adicional para 2026, ressaltando a incerteza quanto às perspectivas econômicas.

Em tempo, a mudança no comando do Fed é um tema para acompanhar de perto. Trump já comunicou sua preferência por um nome mais alinhado às suas preferências, e a decisão deve ser anunciada no início do próximo ano.

Do lado dos mercados, o segundo semestre foi marcado por maior seletividade e cautela. Além dos sinais mistos sobre atividade e inflação, cresceu a preocupação com a precificação de empresas de inteligência artificial, cujo desempenho extraordinário elevou questionamentos sobre sustentabilidade de lucros e valuations.

Fora do eixo norte-americano, 2025 também foi um ano desafiador no cenário geopolítico. Em Gaza, um cessar-fogo trouxe algum respiro, embora as incertezas sobre o futuro da região permaneçam altas. No Leste Europeu, as negociações por um acordo de paz seguem em curso, ainda distantes de um desfecho.

E assim encerramos 2025, com uma visão cautelosamente otimista. Apesar dos desafios políticos, econômicos e geopolíticos, os resultados corporativos seguem positivos, o volume de investimentos permanece robusto e há sinais de maior disposição ao diálogo entre países. Ao mesmo tempo, os riscos ainda são significativos e o cenário global continua indefinido.

Engana-se quem imagina que o ciclo se fecha no dia 31. Como de costume, 2026 tende a ser um ano de volatilidade, ajustes e oportunidades — terreno fértil para quem souber manter disciplina, paciência e visão de longo prazo.

(Imagem destaque: The White House)

Fernando Godoy cursou Administração de Empresas na FGV com foco em Gestão Estratégica, atuou por 2 anos em empresa de capital aberto e possui 8 anos de experiência no mercado financeiro, com ênfase em investimentos internacionais. Está no time da Portofino MFO há 6 anos, 4 deles como sócio.

O que você precisa saber:

– As terras raras são elementos fundamentais para a fabricação de produtos de alta tecnologia

– A China é a grande líder mundial na produção e processamento desses minerais

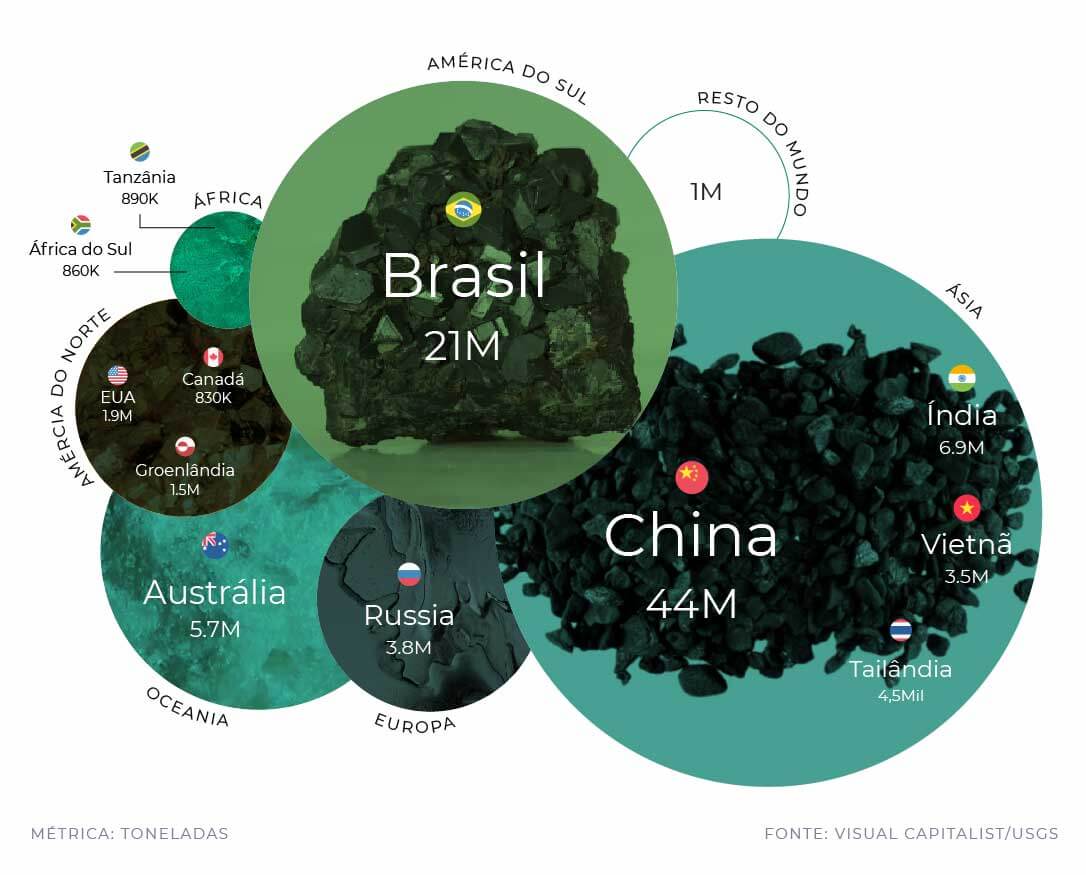

– O Brasil abriga uma das maiores reservas do mundo

Cada vez mais, conforme o fim do ano se aproxima, começamos aquele ritual quase automático de relembrar o que marcou os últimos meses, revisitar assuntos que dominaram as conversas, montar listas. É o mesmo roteiro de sempre. Mas, como em todo filme longo, algumas cenas importantes desaparecem entre cortes rápidos.

Em meio à disputa comercial entre potências, às discussões sobre juros, inflação e novas tarifas, um tema essencial ficou ali, no canto do quadro: as terras raras. Silenciosas, técnicas, aparentemente distantes da rotina, mas decisivas para o mundo que construímos e ainda mais para o que vem pela frente.

Para entender por que esse assunto ganhou tanta força, vale começar pelo básico: o que exatamente são as terras raras?

O que são terras raras?

As terras raras formam um grupo de 17 elementos quimicamente semelhantes, fundamentais para a fabricação de produtos de alta tecnologia. Embora não sejam tão escassos quanto o nome sugere, é difícil encontrá-los em forma pura e sua extração envolve riscos ambientais e operacionais significativos.

É possível que neodímio, ítrio e európio não façam parte do seu vocabulário diário, mas certamente fazem parte do seu cotidiano. O neodímio, por exemplo, é usado em ímãs potentes presentes em alto-falantes, discos rígidos, motores de veículos elétricos e até motores a jato. Já o ítrio e o európio ajudam a produzir as cores vibrantes de telas de televisões e computadores.

Além disso, as terras raras são peças-chave em equipamentos médicos, como lasers cirúrgicos e aparelhos de ressonância magnética, e desempenham papel indispensável em tecnologias de defesa.

Com esse pano de fundo, fica fácil entender por que elas se tornaram tão estratégicas. Esses elementos sustentam uma cadeia que vai de computadores domésticos a sistemas militares sofisticados. Por isso, passaram a ser vistas pelos EUA como um risco direto à segurança nacional. Boa parte das tecnologias usadas em armas, satélites e sistemas de defesa depende justamente desses materiais.

E é aqui que o quebra-cabeça geopolítico começa a ser montado.

As relações pelos minerais

Hoje, a China, segundo a Agência Internacional de Energia, é responsável por cerca de 61% da produção de terras raras e por 92% do seu processamento. Na prática, isso significa que Pequim controla quase toda a cadeia com capacidade real de decidir quem recebe ou deixa de receber suprimentos.

É esse poder que alimenta a tensão com os Estados Unidos.

Depois que Washington impôs tarifas comerciais em abril, a China respondeu restringindo a exportação de sete minerais de terras raras, em especial os chamados “pesados”, os quais são altamente relevantes para o setor de defesa. Por serem mais escassos e difíceis de processar, viraram moeda estratégica.

Nos últimos meses, após um período de certa tranquilidade, Pequim endureceu ainda mais o controle: empresas chinesas passaram a precisar de aprovação governamental para exportar, e companhias estrangeiras também passaram a depender do aval do governo para enviar esses materiais ao exterior.

Esse modus operandi é um golpe sensível para os norte-americanos. Entre 2020 e 2023, o país dependeu da China para cerca de 70% de suas importações de compostos e metais de terras raras, segundo relatório do Serviço Geológico dos EUA. Ou seja, Pequim tem uma carta na manga para negociar as relações comerciais com Washington.

Mas para entender como a China conquistou essa posição dominante, é preciso voltar algumas décadas. O país investiu persistentemente na construção de capacidade minerária e, sobretudo, no refino, a etapa mais complexa e cara da cadeia. Não por acaso, ainda nos anos 1990, um líder chinês já sintetizava a aposta estratégica: “O Oriente Médio tem petróleo; a China tem terras raras.”

Agora, o mundo pode começar a procurar outros players. E é aí que entra a oportunidade para o Brasil.

Terras raras também por aqui

Hoje, o país abriga a segunda maior reserva mineral de terras raras do planeta, embora produza e refine muito pouco. Contudo, os investimentos em minerais críticos — como lítio e terras raras — estão acelerando. Segundo o Ibram (Instituto Brasileiro de Mineração), o setor deve receber US$ 18,45 bilhões até 2029. Só em projetos ligados a terras raras, a estimativa é de US$ 2,17 bilhões, quase 50% acima do ciclo anterior.

Diante dessa combinação de potencial geológico e necessidade global de diversificação, países como os EUA têm intensificado parcerias com aliados estratégicos, como a Austrália, em busca de um equilíbrio maior nessa cadeia tão sensível. O país da Oceania é um dos que têm mais recursos no assunto terras raras.

No fim das contas, as terras raras deixam de ser apenas um conjunto de elementos restritos aos livros de química. Elas se tornam peças centrais da disputa que deve ditar os rumos políticos, econômicos, militares e tecnológicos do futuro. Ainda estamos nos primeiros capítulos de uma história com potencial de se transformar em saga.