A gestão de portfólios e a diversificação de ativos são estratégias fundamentais para investidores que buscam resultados consistentes ao longo do tempo. Inspirado no conceito fundamentalista e nas ideias de Ray Dalio, é possível construir uma carteira bem estruturada capaz de enfrentar diferentes cenários econômicos e obter retornos sólidos.

O conceito fundamentalista baseia-se na análise criteriosa das empresas, avaliando seus fundamentos financeiros, perspectivas de crescimento e posicionamento no mercado. Essa abordagem enfatiza a importância de entender o valor intrínseco dos ativos em que se investe a fim de identificar oportunidades de longo prazo.

Uma carteira bem estruturada deve ser diversificada, ou seja, composta por diferentes classes de ativos, setores e regiões geográficas (considerando mercados local e internacional). A diversificação é essencial para mitigar o risco e evitar concentração excessiva em um único investimento. Ao distribuir os recursos em diferentes tipos de ativos, como ações, títulos de renda fixa, imobiliário e commodities, o investidor reduz a exposição a eventos específicos que podem afetar negativamente um setor ou empresa em particular.

Além disso, dentro de cada classe de ativos, é importante selecionar cuidadosamente os investimentos individuais. A análise fundamentalista auxilia na identificação de empresas sólidas, com vantagens competitivas duradouras e boas perspectivas de crescimento. Ray Dalio ressalta a importância de construir uma carteira equilibrada, onde cada ativo desempenhe um papel específico e contribua para o objetivo geral do portfólio.

A gestão de portfólio também é fundamental para o sucesso a longo prazo. Isso envolve monitorar regularmente os investimentos, reavaliar as premissas e realizar ajustes quando necessário. É importante estar atento aos eventos econômicos, políticos e sociais que possam afetar os mercados financeiros e reavaliar a alocação de ativos com base nessas informações.

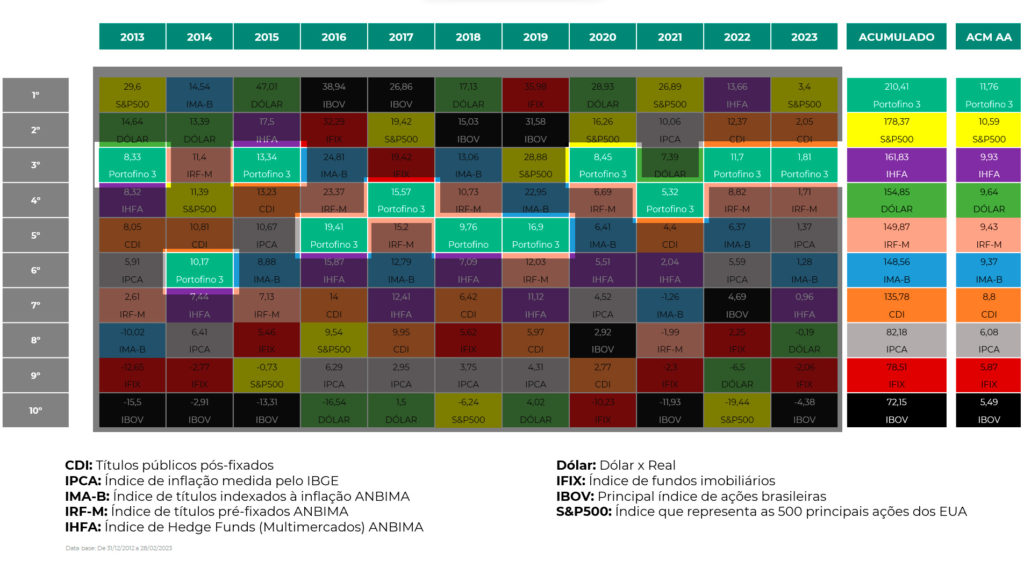

Veja na imagem abaixo como um dos nossos perfis (Perfil 3 – Moderado) mantém um resultado médio constante, enquanto os demais ativos ano a ano sofrem com as mudanças de cenário.

Ao adotar uma abordagem fundamentalista para a diversificação de ativos e a gestão de portfólios, nos preparamos melhor para enfrentar diferentes cenários econômicos. Uma carteira bem estruturada é capaz de resistir a volatilidades de curto prazo e capturar oportunidades de longo prazo. Somado ao conhecimento, paciência e disciplina, estas são algumas características-chave para enfrentar qualquer cenário econômico com confiança e alcançar bons resultados ao longo do tempo.

Em nosso último relatório macro, publicado no início deste mês, dividimos com os clientes a nossa percepção de que os riscos de cauda gerados pela agenda econômica do novo governo haviam sido reduzidos. Nesta quarta-feira (31), na apresentação anual do Fundo Verde, seu economista-chefe, Daniel Leichsenring, corroborou com a nossa visão. Mas, de maneira simples, o que é realmente um risco de cauda?

O risco de cauda, do ponto de vista estatístico, é a possibilidade de ocorrência de eventos extremos e improváveis, que estão localizados na “cauda” de uma distribuição de probabilidades. Esses eventos podem ter um impacto significativo e desproporcional em relação aos demais eventos mais comuns. Em outras palavras, o risco de cauda refere-se à possibilidade de ocorrerem eventos raros, mas que podem ter consequências graves e imprevisíveis. Por exemplo, um terremoto de grande magnitude é um evento de cauda, pois é muito improvável que ocorra, mas, caso aconteça, pode causar impactos severos e altos prejuízos. Monitorar potenciais riscos de cauda é importante para que se possa planejar e gerenciar possíveis consequências destes eventos extremos e minimizar seus impactos.

A eventualidade de reversões significativas de reformas estruturantes e ganhos institucionais aprovados pelo Congresso Nacional a partir do governo Temer e a possibilidade de abandonarmos o chamado Teto de Gastos e com isso desviarmos da rota da responsabilidade fiscal estavam sendo apreçadas nos ativos domésticos como evidente risco de cauda. Passados 5 meses desde o início deste novo governo, temos evidências suficientes para afirmar que, apesar de muita retórica e algumas tentativas, pouco ou quase nada foi conseguido na direção de se promover grandes alterações daquilo que estamos chamando de conquistas institucionais.

Antes mesmo da posse, o governo recém-eleito tentou emplacar uma licença para gastar mais de R$ 200 bilhões por pelo menos toda a duração deste mandato, acima, portanto, do permitido pela Emenda Constitucional do Teto dos Gastos Públicos promulgada no final de 2016. Acertadamente, o Legislativo conteve esse ímpeto menos responsável do ponto de vista fiscal e aprovou a chamada PEC da Transição, condicionando o excedente a R$ 145 bilhões limitados ao exercício deste ano. Retóricas contra-reformistas e alguns balões de ensaios tiveram quase nenhum eco entre os parlamentares. O ministro Carlos Lupi, por exemplo, chegou a anunciar uma comissão para rever as aposentadorias e, por consequência, a Reforma da Previdência. Ideia que, de tão estapafúrdia, foi desautorizada pelo próprio governo. Este mesmo ministro não conseguiu angariar quórum para uma possível revisão da Reforma Trabalhista.

Outra importante guerra de narrativas, termo muito em voga no vocabulário do próprio presidente, tem sido as críticas ao Banco Central e a sua independência. A despeito das inúmeras investidas contra inclusive à pessoa do “cidadão” Roberto Campos Neto, esta independência jamais foi colocada em discussão formal. De maneira quase despercebida, a discussão a respeito da alteração da meta de inflação, sob a responsabilidade da tríade do próprio Campos Neto, Simone Tebet e Fernando Haddad, tem sido realizada de forma discreta e técnica como deve ser. Poderíamos estender o rol de exemplos de como nosso Congresso tem funcionado como goleiro evitando possíveis gols contra o melhor direcionamento da política econômica nacional. A Câmara dos Deputados, por exemplo, impôs importante derrota ao Governo derrubando trechos do decreto presidencial que, caso mantidos, desvirtuariam por completo as conquistas do marco regulatório do setor de saneamento aprovado durante o governo Jair Bolsonaro.

Por último, e talvez mais importante, a Câmara dos Deputados foi hábil em aprimorar o projeto do novo arcabouço fiscal proposto pela Fazenda, no qual, ao fim e ao cabo, conseguiu-se limitar o crescimento dos gastos públicos abaixo da média dos últimos 25 anos, vinculou objetivamente o aumento dos gastos à elevação da arrecadação, impôs algum tipo de enforcement e obrigação de prestação de contas no caso do não cumprimento da meta mantendo implícito o direcionamento anterior dado pela Lei de Responsabilidade Fiscal. Da sabedoria popular, “o ótimo é inimigo do bom” e, por fim, o Congresso conseguiu aprovar antecipadamente um novo arcabouço minimamente razoável para se garantir um crescimento administrável da dívida pública com a geração de superávit primário.

Constatada essa rede de proteção institucional, nossos mercados passaram a retirar dos preços dos ativos domésticos o prêmio da incerteza ou do risco de cauda. Associadas a observações mais benignas da inflação, a curva de juros futuros ajustou-se em quase 2% projetando a queda da SELIC a partir de setembro. O Ibovespa desde março subiu mais de 9%, enquanto as empresas de menor capitalização (Small Caps) performaram ainda melhor – mais de 16% no mesmo período. O real, em linha com nossos pares na América latina, encontra-se entre as moedas que mais se valorizaram frente ao dólar americano em 2023.

Estamos bem distantes de podermos aspirar um futuro espaço entre as economias mais desenvolvidas. Entretanto, a nossa percepção do presente desenho institucional brasileiro nos faz acreditar que o risco de “argentinização” do Brasil é também mínimo, se não inexistente. A combinação da paulatina desinflação mundial, consequente interrupção do ciclo de alta de juros com iminente afrouxamento monetário simultâneo entre diversos países, associados à aparente blindagem imposta ao governo contra aventuras ou reprodução de modelos que já se provaram fracassados no passado, nos deixa menos pessimistas, na margem. Quanto o copo do cenário para investimentos no Brasil, hoje, passamos a observá-lo meio cheio e por isso começamos a gradualmente aumentar o risco médio das nossas carteiras.

Em tempo: tivemos há pouco a divulgação do PIB do primeiro trimestre que cresceu 4% sobre o mesmo período do ano passado, ante estimativa de expansão de 3,1% e após alta de 1,9% no trimestre anterior, superando as expectativas da maioria dos analistas do mercado. Maior crescimento, mais arrecadação, maior probabilidade de geração de superávit. A distribuição de probabilidade é simétrica para os dois lados. Seria otimismo demais considerar um possível risco de cauda positivo? A conferir!

Eduardo Castro é Chief Investment Officer na Portofino Multi Family Office e escreve mensalmente esta Carta de Gestão, “Causa e Efeito”, que traz a sua visão estratégica sobre os principais fatos dos mercados e seus impactos.

Entre as diversas normas da Comissão de Valores Mobiliários (CVM) , destaca-se a Instrução CVM 476 (ICVM 476), que possui grande importância para investidores e emissores de valores mobiliários.

Neste artigo, vamos explorar o que é a ICVM 476, sua importância e como participar, mas antes, precisamos voltar um pouquinho e explicar o que é a CVM. Vamos la!

O que é a CVM?

A Comissão de Valores Mobiliários (CVM) é uma autarquia vinculada ao Ministério da Economia do Brasil que tem como função regular e fiscalizar o mercado de valores mobiliários, que engloba ações, debêntures, fundos de investimento, entre outros.

Ou seja, a CVM desempenha o papel de assegurar a transparência, eficiência e segurança do mercado, protegendo os investidores e promovendo o desenvolvimento saudável do sistema financeiro.

O que é a ICVM 476?

A ICVM 476 é uma instrução normativa da CVM que foi criada com o objetivo de regulamentar as ofertas públicas de valores mobiliários distribuídas com esforços restritos.

Ela define as características e regras específicas para esse tipo de oferta, que difere das ofertas públicas tradicionais.

Ou seja, trata-se de uma normativa que abrange uma variedade de valores mobiliários, como ações, cotas de fundos imobiliários, cédulas de crédito bancário, debêntures, entre outros.

Quem pode participar da ICVM 476?

A ICVM 476 estabelece que as ofertas restritas devem ser destinadas exclusivamente a investidores profissionais, ou seja, que possuem um patrimônio investido superior a R$ 10 milhões ou que possuem uma certificação específica para atuar no mercado financeiro.

Além dos investidores profissionais, instituições e fundos também podem participar desse tipo de oferta.

Quem são os investidores profissionais?

Os investidores profissionais são aqueles que possuem conhecimento e experiência no mercado financeiro, além de atenderem a determinados critérios estabelecidos pela ICVM 476.

Esses critérios incluem ter um patrimônio investido superior a R$ 10 milhões ou possuir certificações específicas emitidas por órgãos reguladores do mercado financeiro.

As certificações reconhecidas pela ICVM 476 são concedidas por instituições como a ANCORD (Associação Nacional das Corretoras de Valores), a APIMEC (Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais) e a ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

Elas servem para atestar o conhecimento e a qualificação dos profissionais, para atuarem no mercado financeiro.

Ou seja, os investidores profissionais são aqueles que possuem o patrimônio investido necessário ou possuem as certificações reconhecidas pela ICVM 476, permitindo-lhes participar das ofertas restritas de valores mobiliários regulamentadas por essa instrução.

É importante ressaltar que a participação nas ofertas restritas da ICVM 476 está limitada apenas aos investidores profissionais, que possuem maior experiência e capacidade de avaliar os riscos e oportunidades envolvidos nesse tipo de investimento.

Essa restrição tem como objetivo proteger investidores menos experientes e garantir que apenas aqueles com maior conhecimento e recursos possam participar dessas ofertas.

ICVM 476 e ICVM 400: quais as diferenças?

As diferenças entre a ICVM 476 e a ICVM 400 dizem respeito às áreas de atuação e aos tipos de ofertas regulamentadas por cada uma delas.

A ICVM 476 abrange as ofertas restritas de valores mobiliários, destinadas exclusivamente a investidores profissionais.

Ela busca facilitar o acesso de empresas ao mercado de capitais, permitindo que elas realizem ofertas direcionadas a investidores qualificados de forma mais ágil e menos burocrática.

Essas ofertas são restritas, ou seja, não podem ser amplamente divulgadas e estão sujeitas a determinadas limitações quanto ao número máximo de investidores participantes e ao valor mínimo de investimento exigido.

Por outro lado, a ICVM 400 abrange as ofertas públicas de distribuição de valores mobiliários, que são direcionadas a investidores em geral.

A ICVM 400 estabelece normas e requisitos específicos para a realização dessas ofertas, visando garantir a transparência, a segurança e a igualdade de condições para os investidores.

Portanto, enquanto a ICVM 476 regula as ofertas restritas direcionadas a investidores qualificados, a ICVM 400 regula as ofertas públicas destinadas a investidores em geral.

Onde a ICVM 476 se aplica?

A ICVM 476 só se aplica a ofertas restritas de valores mobiliários realizadas por companhias abertas, ou seja, empresas que possuem ações negociadas em bolsa de valores ou no mercado de balcão organizado.

Essas ofertas envolvem diferentes tipos de valores mobiliários, como ações, debêntures, cotas de fundos de investimento, entre outros ativos.

A principal característica dessa modalidade é que as empresas que desejam realizar uma oferta restrita devem direcioná-la apenas a investidores que atendam aos critérios de qualificação estabelecidos.

Entenda as limitações da ICVM 476

A ICVM 476 impõe algumas limitações em relação às ofertas restritas de valores mobiliários. Veja a seguir algumas das principais limitações estabelecidas por essa instrução:

Restrição de divulgação: as ofertas restritas regulamentadas pela ICVM 476 não podem ser amplamente divulgadas ao público em geral. Elas são direcionadas exclusivamente a investidores profissionais e, portanto, a divulgação deve ser restrita a esse grupo específico de investidores.

Número máximo de investidores: A ICVM 476 estabelece um limite máximo para o número de investidores que podem participar de uma oferta restrita. 75 podem participar, mas no máximo 50 podem investir.

Restrições de negociação: Após a participação em uma oferta restrita, pode haver restrições ou limitações quanto à negociação dos valores mobiliários adquiridos. Essas restrições são estabelecidas com o objetivo de evitar práticas abusivas ou desequilíbrios no mercado.

É importante destacar que essas são apenas algumas das limitações gerais estabelecidas pela ICVM 476.

Cada oferta restrita pode ter particularidades e regras específicas a serem seguidas, portanto, é essencial que as empresas emissoras e os investidores qualificados estudem cuidadosamente a instrução e consultem profissionais especializados para garantir o cumprimento adequado das normas.

Como investir em ofertas restritas com a Portofino

Se você é um investidor interessado em participar desse tipo de negociação, é fundamental contar com uma empresa especializada e que oferece soluções personalizadas para investidores que desejam participar de ofertas restritas como a ICVM 476.

Nossa equipe de mais de 40 especialistas está preparada para atender às suas necessidades e garantir que suas decisões de investimento estejam alinhadas com as diretrizes da CVM.

Além disso, ao contratar os serviços da Portofino, você terá acesso a uma gama completa de soluções de wealth management para você e sua família. Nossos serviços incluem:

Modelo de Remuneração com Full Cashback: oferecemos várias opções de remuneração que se adequam às suas necessidades, eliminando conflitos de interesse;

Planejamento Financeiro Completo: nossa equipe vai utilizar uma metodologia exclusiva para analisar sua situação financeira e ajudá-lo a tomar decisões mais informadas sobre compra, venda e investimento;

Personalização nos seus Investimentos: desenvolvemos uma estratégia sólida de investimento, considerando seu perfil de risco e as nuances do mercado;

Investimentos Onshore e Offshore: Oferecemos acesso a produtos exclusivos tanto no mercado nacional quanto internacional, permitindo diversificação e proteção do seu patrimônio;

Soluções Fiscais e Tributárias: Nossa equipe abrange todas as áreas fiscais e tributárias, garantindo que sua gestão patrimonial esteja em conformidade com as leis e regulamentações.

Além desses serviços, também oferecemos suporte em planejamento sucessório, soluções especiais de crédito com garantia nos investimentos e muito mais.

Nossa expertise e conhecimento do mercado financeiro permitem oferecer as melhores soluções para investidores de alto patrimônio.

Ao escolher a Portofino, você estará optando por uma assessoria patrimonial de excelência, com uma equipe dedicada e diversificada, pronta para atender às suas necessidades e garantir resultados eficientes e seguros.

Não deixe de aproveitar as oportunidades das ofertas restritas regulamentadas pela ICVM 476 e entre em contato com a Portofino Multi Family Office e descubra como podemos ajudá-lo a participar dessas negociações de forma estratégica e bem-sucedida.

Quer saber mais sobre nossos serviços e como podemos ajudá-lo? Clique no botão abaixo e entre em contato com nossa equipe!

A ICVM 476 desempenha um papel fundamental no mercado financeiro, regulamentando as ofertas públicas de valores mobiliários distribuídas com esforços restritos.

Ela estabelece as regras e diretrizes para esse tipo de oferta, direcionada exclusivamente a investidores profissionais, visando agilidade e flexibilidade, permitindo que as empresas realizem ofertas restritas de forma mais direcionada e menos burocrática.

Para investidores interessados em participar dessas negociações, é essencial compreender as características e requisitos da ICVM 476.

Nesse contexto, a Portofino Multi Family Office oferece soluções personalizadas e especializadas em gestão de patrimônio, permitindo que os investidores participem de ofertas restritas em conformidade com as diretrizes da CVM.

Com a ajuda da Portofino, os investidores podem contar com um parceiro confiável e experiente para orientá-los e auxiliá-los na participação em ofertas restritas regulamentadas pela ICVM 476.

Não perca a oportunidade de aproveitar as vantagens das ofertas restritas e contar com a expertise da Portofino Multi Family Office para uma gestão patrimonial eficiente e segura.

Leia também Distressed Assets: o que são e como investir nesses ativos?

No mundo financeiro e jurídico, o planejamento patrimonial desempenha um papel fundamental na preservação e administração dos bens de uma pessoa ou família.

Esse processo estratégico visa garantir a proteção do patrimônio, maximizando benefícios e minimizando riscos.

Neste texto, vamos explorar o que é o planejamento patrimonial, sua importância e como fazer de forma eficiente. Continue lendo para entender tudo sobre o assunto!

Planejamento patrimonial: o que é?

O planejamento patrimonial consiste em uma série de medidas e estratégias que têm como objetivo organizar e gerir os ativos e passivos de um indivíduo ou família, considerando fatores legais, financeiros, fiscais e sucessórios.

Trata-se de um processo que envolve a análise detalhada da situação atual e futura do patrimônio, buscando garantir sua segurança e crescimento ao longo do tempo.

Entenda a importância do planejamento patrimonial

Realizar um planejamento patrimonial adequado é essencial por diversos motivos.

Primeiramente, essa prática oferece proteção aos bens contra riscos e eventuais processos judiciais, evitando perdas significativas.

Além disso, o planejamento patrimonial possibilita a organização das finanças pessoais e o alcance de objetivos de longo prazo, como a aquisição de um imóvel ou a garantia de uma aposentadoria tranquila.

Vantagens do planejamento patrimonial

Veja a seguir as principais vantagens do planejamento patrimonial:

Potencial de expansão e consolidação dos bens

O planejamento patrimonial permite identificar oportunidades de crescimento e investimento, otimizando o potencial dos bens e aumentando seu valor ao longo do tempo.

Por meio de estratégias de diversificação de investimentos e análise de mercado, é possível expandir o patrimônio de forma segura e sustentável.

Diminuição dos impactos tributários

Com uma estratégia bem elaborada, é possível reduzir a carga tributária sobre o patrimônio.

Por meio de planejamento fiscal e uso de instrumentos legais, é possível aproveitar benefícios fiscais, deduções e incentivos, economizando recursos financeiros e aumentando a rentabilidade dos investimentos.

Facilidade na sucessão patrimonial

O planejamento patrimonial adequado simplifica o processo de sucessão, garantindo que os bens sejam transmitidos de forma tranquila e eficiente aos herdeiros.

Por meio da elaboração de testamentos, estruturação de holdings familiares e definição de poderes e responsabilidades, evita-se conflitos familiares e burocracias desnecessárias, garantindo a continuidade e preservação do patrimônio.

Prevenção à dilapidação patrimonial

O planejamento patrimonial adequado simplifica o processo de sucessão, garantindo que os bens sejam transmitidos de forma tranquila e eficiente aos herdeiros.

Por meio da elaboração de testamentos, estruturação de holdings familiares e definição de poderes e responsabilidades, evita-se conflitos familiares e burocracias desnecessárias, garantindo a continuidade e preservação do patrimônio.

Proteção contra litígios e processos judiciais

O planejamento patrimonial bem estruturado pode ajudar a evitar litígios e processos judiciais desnecessários.

Por meio da adoção de estratégias de blindagem patrimonial, como a constituição de holdings ou a utilização de acordos pré-nupciais, é possível proteger os bens da família de eventuais disputas e reivindicações legais.

Preservação do legado familiar

O planejamento patrimonial permite preservar o legado familiar ao longo das gerações.

Por meio da definição de diretrizes e valores familiares, é possível garantir que o patrimônio seja utilizado de forma coerente com os princípios e objetivos da família, assegurando a continuidade dos valores e tradições familiares.

Acesso a serviços especializados

Ao contar com uma empresa especializada em planejamento patrimonial, como a Portofino Multi Family Office, você terá acesso a uma equipe de profissionais qualificados, como advogados, contadores e consultores financeiros.

Esses especialistas possuem conhecimento e experiência para oferecer soluções personalizadas e adequadas às necessidades específicas da sua família.

Orientação em investimentos

Um bom planejamento patrimonial também envolve buscar por orientação especializada na tomada de decisões de investimento.

Com base em uma análise criteriosa do perfil de risco e dos objetivos financeiros da família, especialistas podem auxiliar na seleção de investimentos diversificados e adequados ao plano patrimonial, buscando maximizar os retornos e mitigar os riscos.

Acompanhamento e atualização

O planejamento patrimonial não é um processo estático.

É importante realizar revisões periódicas e ajustar as estratégias de acordo com as mudanças na vida familiar, no ambiente econômico e nas legislações vigentes.

A Portofino Multi Family Office oferece acompanhamento contínuo e atualizações para garantir que o planejamento esteja sempre alinhado com os objetivos da família.

Tranquilidade e segurança financeira

Por fim, ao optar pelo planejamento patrimonial com a Portofino Multi Family Office, você poderá desfrutar de uma maior tranquilidade e segurança financeira.

Saber que seu patrimônio está sendo gerido de forma profissional e estratégica proporciona uma sensação de confiança e proteção para você e sua família, permitindo que você foque em outros aspectos importantes da vida.

Como fazer planejamento patrimonial da família?

O planejamento patrimonial da família é um processo complexo que requer conhecimento especializado e uma abordagem personalizada.

A seguir, estão os passos fundamentais para realizar um planejamento patrimonial eficiente:

Busque o apoio de profissionais especializados: conte com o suporte de uma equipe de profissionais qualificados em planejamento patrimonial, como advogados, contadores e consultores financeiros, pois esses especialistas possuem conhecimento técnico e experiência para orientar você e sua família em todas as etapas do processo;

Realize uma análise detalhada da situação financeira e patrimonial: também é necessário fazer uma avaliação completa do seu patrimônio atual, incluindo ativos, passivos, investimentos, propriedades e demais fontes de riqueza, ou seja, identificar todos os bens, avaliar seu valor atual e considerar os riscos envolvidos;

Defina os objetivos e metas do planejamento patrimonial: estabeleça claramente quais são seus objetivos de curto, médio e longo prazo, incluindo a compra de uma nova propriedade, a garantia de uma aposentadoria confortável, a proteção dos herdeiros ou a criação de um legado duradouro;

Avalie os riscos envolvidos: identifique e avalie os riscos que podem afetar o seu patrimônio, como riscos legais, tributários, financeiros e sucessórios. Compreender esses riscos permitirá que você adote medidas adequadas para proteger seus ativos e minimizar potenciais perdas;

Estabeleça estratégias de proteção patrimonial: com base na análise dos objetivos e riscos, os profissionais especializados irão propor estratégias adequadas para proteger seu patrimônio, incluindo a criação de estruturas legais, como holdings, trusts ou fundos de investimento, que oferecem maior segurança e proteção contra litígios, além de medidas para evitar a dilapidação patrimonial;

Diversifique os investimentos: esse processo envolve a distribuição do seu patrimônio em diferentes classes de ativos, como ações, imóveis, fundos de investimento, títulos e outros instrumentos financeiros. A diversificação reduz os riscos e aumenta as chances de obter retornos mais consistentes;

Considere aspectos tributários: profissionais especializados podem ajudar a identificar estratégias para otimizar a carga tributária, como aproveitar incentivos fiscais, planejar a sucessão com foco na redução de impostos e adotar estratégias de eficiência fiscal;

Revise e atualize regularmente o plano patrimonial: por fim, é fundamental revisar e atualizar regularmente o seu plano patrimonial para garantir que ele esteja alinhado com as mudanças nas circunstâncias familiares, econômicas e legais. À medida que a vida evolui, é necessário ajustar as estratégias para maximizar os benefícios e enfrentar novos desafios.

Ao seguir esses passos e contar com a orientação de profissionais especializados, você poderá criar um planejamento patrimonial sólido e eficiente, que garantirá a proteção, o crescimento e a preservação do seu patrimônio familiar ao longo do tempo.

Faça o seu planejamento patrimonial com a Portofino Multi Family Office

A Portofino Multi Family Office é uma empresa especializada em planejamento patrimonial e gestão de patrimônio familiar.

Com uma equipe experiente e dedicada, a Portofino oferece soluções personalizadas para atender às necessidades de cada família, garantindo a segurança e crescimento do patrimônio ao longo das gerações.

O planejamento patrimonial é uma ferramenta essencial para a preservação, crescimento e proteção do patrimônio familiar.

Ao realizar um planejamento patrimonial adequado, é possível maximizar benefícios, reduzir riscos e garantir uma gestão eficiente dos ativos.

Portanto, buscar o apoio de profissionais especializados e contar com empresas como a Portofino Multi Family Office é um passo importante para alcançar uma tranquilidade financeira duradoura.

Invista no seu futuro e no futuro da sua família através do planejamento patrimonial com a Portofino Multi Family Office!

Leia também Distressed Assets: o que são e como investir nesses ativos?

O governo promete analisar a tributação dos fundos exclusivos no segundo semestre de 2023 em busca de aumentar a arrecadação para que as contas do novo arcabouço fiscal fechem. Apesar da possibilidade, os fundos exclusivos ainda possuem inúmeras vantagens e importantes benefícios para os investidores.

O fundo exclusivo é um modelo de investimento que será muito comentado nos próximos meses, principalmente no segundo semestre do ano. Não pelos seus benefícios ou algo relacionado a suas performances, mas, sim, a partir da possibilidade do governo começar a tributar esse tipo de fundo.

Os fundos exclusivos são uma modalidade de investimentos com alto nível de exclusividade e personalização, para investidores profissionais com investimentos a partir de R$ 10 milhões.

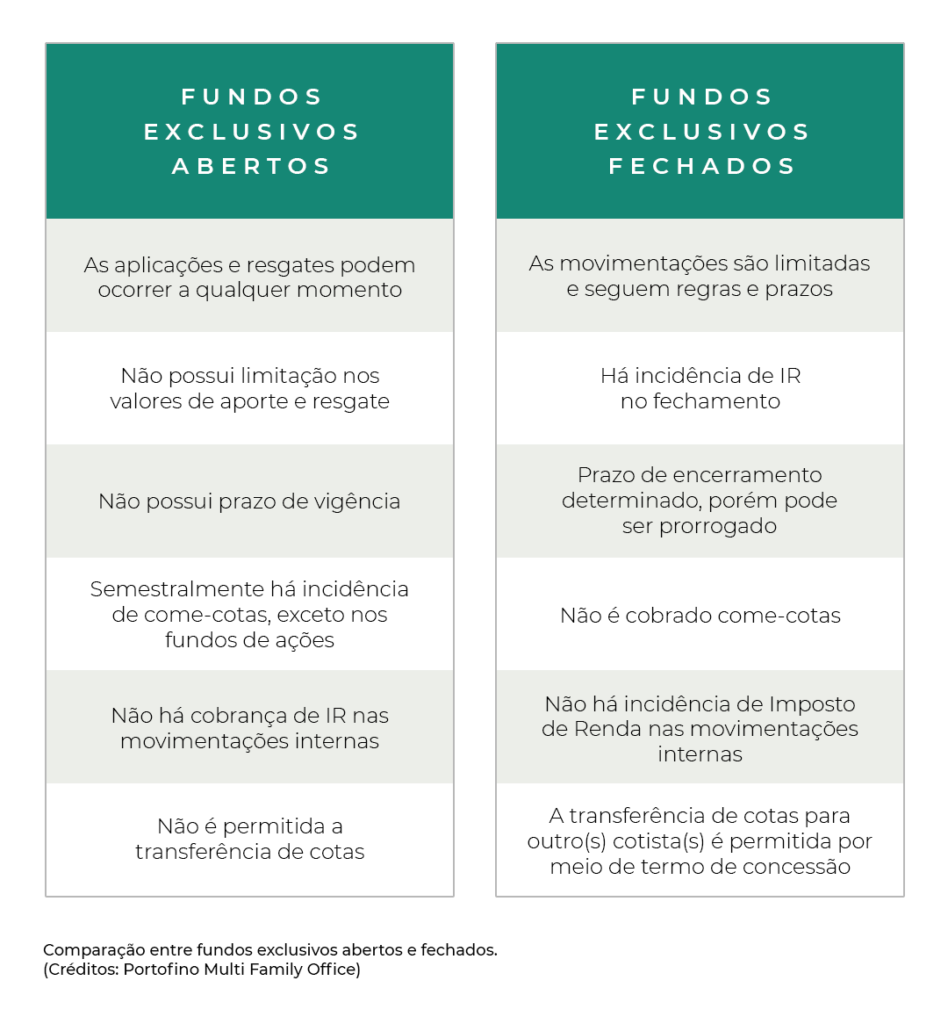

Todas as decisões de um fundo exclusivo são personalizadas e alinhadas com o perfil e os objetivos de seu único investidor. Resumidamente, possui as mesmas características de um fundo convencional e, nas modalidades “aberto” ou “fechado”, possui diferentes benefícios.

Os fundos exclusivos fechados têm como principal vantagem não serem tributados, havendo incidência de tributos somente em seu fechamento. Esse benefício atrai os grandes investidores para esse modelo de investimento, pois, dentre outros benefícios, a postergação do recolhimento do imposto ao longo do tempo impulsiona o potencial de retorno e faz com que seja mais benéfico em relação a outros fundos e ativos convencionais do mercado.

E se os fundos exclusivos forem tributados?

Em busca de aumentar a arrecadação para que as contas do novo arcabouço fiscal fechem, o governo pretende aumentar a arrecadação anual em até R$ 150 bilhões. A nova regra prevê zerar o déficit em 2024 e impõe um limite para o aumento das despesas. A proposta indica o compromisso de gerar superávit primário de 0,5% em 2025 e, em 2026, último ano de governo, aumentar o saldo positivo para 1% do PIB.

A tentativa de tributar os fundos exclusivos não é exclusividade dessa gestão. Durante o governo Temer, ele e seu ministro da Economia, Henrique Meirelles, tentaram sem sucesso impor a tributação via medida provisória. No governo Bolsonaro, a proposta voltou a ser discutida com o então ministro Paulo Guedes, que incluiu a tributação dos fundos exclusivos no projeto de reforma tributária. Na época, o governo estimava que a arrecadação com a incidência do imposto seria de R$ 15 bilhões por ano.

Agora, o ministro da Economia, Fernando Haddad, já afirmou que a discussão sobre a tributação de fundos exclusivos ocorrerá no segundo semestre, durante a tramitação da segunda etapa da reforma tributária. Estimativas do governo é que essa proposta poderia gerar uma arrecadação anual de R$ 10 bilhões.

Em caso de aprovação, a intenção é impor uma cobrança de come-cotas nos fundos exclusivos fechados. Nessa possível nova dinâmica de tributação, a antecipação da cobrança de impostos impactará diretamente na rentabilidade do produto.

Além do investidor sentir o impacto no rendimento do fundo, o benefício tributário é um importante fator para aqueles que também pensam no planejamento patrimonial e sucessório, já que é uma ferramenta muito utilizada para a transferência de bens. Isso porque esse investimento permite que o cotista transfira, ainda em vida, as cotas diretamente para os seus herdeiros, evitando problemas com inventário e distribuição de bens, por custos mais baixos. Se a tributação for realmente aprovada, alguns investidores podem passar a olhar outras alternativas para realizar o planejamento.

Por outro lado, mesmo se aprovada a nova tributação, os benefícios de ter um fundo exclusivo prevalecem. A exclusividade e personalização desse investimento atraem muitos investidores de alta renda, pois a estratégia do fundo terá soluções pensadas exclusivamente para o perfil e objetivos do cotista e sua família.

Outro benefício está ainda na praticidade e relacionamento próximo com a gestão. Nos fundos exclusivos, a comunicação com o gestor profissional é muito mais eficiente do que em outras modalidades de fundos, proporcionando mais praticidade na hora de realizar investimentos, reestruturar estratégias e contar com relatórios individualizados. Naturalmente, esse poder e controle do investidor sobre o fundo de investimento permite que ele participe ativamente da sua gestão e tenha total segurança quanto à transparência dos processos e trâmites envolvidos.

Apesar da possibilidade de reforma nos tributos, os fundos exclusivos permanecem como uma boa alternativa de investimento para as pessoas de alta renda. Eles ainda possuem inúmeras vantagens e importantes benefícios para os investidores, tanto do ponto de vista financeiro quanto sucessório.

Será que com um histórico negativo, dessa vez o Congresso apoiará essa medida tão polêmica? A discussão está “agendada” para o segundo semestre, mas os jogos políticos já começaram há tempos.

Em resumo, a MP 1171/23 trouxe mudanças na tributação de rendimentos no exterior por meio de aplicações financeiras, entidades controladas e trusts, e tem como objetivo aumentar a arrecadação do governo. É importante aguardar o desenrolar da medida antes de tomar decisões e manter em mente que as estruturas offshores ainda têm seus benefícios não tributários.

O mercado foi surpreendido na noite de domingo (30) com a Medida Provisória 1171/23, assinada pelo presidente Lula. A medida determina o aumento na faixa isenção da tabela de Imposto de Renda de Pessoas Físicas e também incluiu alterações sobre a tributação de rendimentos no exterior por meio de aplicações financeiras, entidades controladas e trusts.

A mudança visa aumentar a arrecadação em prol do funcionamento do novo arcabouço fiscal do governo. Segundo reportagem do jornal O Globo, a MP tem como objetivo arrecadar R$ 3,2 bilhões em 2023. O ministro da Fazenda, Fernando Haddad, afirmou que, em três anos, o objetivo é arrecadar até R$ 13,5 bilhões com essas mudanças.

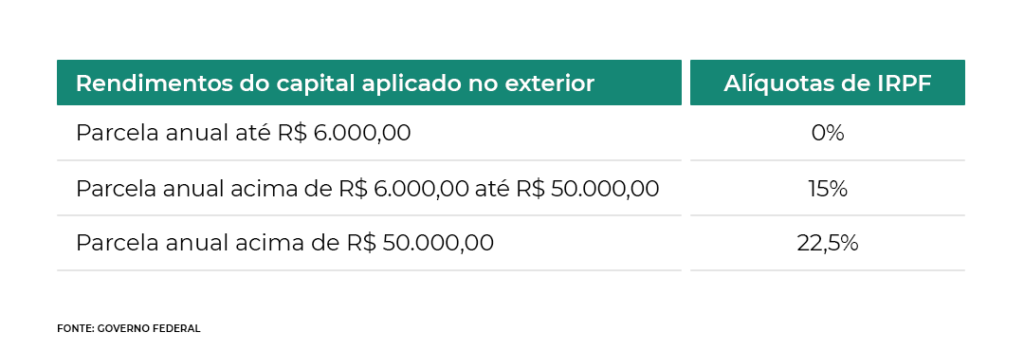

O texto da MP prevê, dentre os seus pontos, que, a partir de 2024, os rendimentos provenientes de aplicações financeiras fora do Brasil por pessoas físicas residentes no país serão tributados em alíquotas conforme os ganhos obtidos.

Mesmo com toda a repercussão da MP, a advogada Elisabeth Libertuci, do Lewandowski Libertuci Advogados, “não vê grandes novidades nessa medida”. “Acho que é mais pedagógica do que qualquer outra coisa. A MP reúne vários regramentos que já existiam e agora foram agregados de uma maneira bem feita”. O ponto de vista geral do mercado é que a MP foi bem escrita e abrange a maior parte dos investimentos e estruturas no exterior, mas com pontos controversos que precisam ser detalhados.

A advogada diz que, após a leitura do texto, chegou a duas conclusões: “Quem elaborou isso entende bem dessa área e, independentemente se vai vingar ou não, o assunto está posto na ordem do dia e vamos ter que aprender a conviver com isso”.

Ela não acredita que haverá tempo para essa medida ser aprovada ainda este ano, por isso é possível que não produza efeitos em 2024. Contudo, é provável que não passe de 2025. Ela não descarta que esse assunto se estenda para vigorar apenas em 2025, até porque o governo pretende também encaminhar o projeto de mudança do imposto de renda. “Tem muita discussão ocorrendo paralelamente no Congresso. Isso não quer dizer que não devemos estudar e manter esse assunto no radar, porque pode ser que de 2024 a gente passe, mas de 2025 não passamos”, analisou a Dra. Elisabeth. Ela, entretanto, fez questão de ressaltar que essa é sua visão atual, mas que em um mês muita história pode se desenrolar.

Ela também afirma que é necessário aguardar o desenrolar da MP para tomar qualquer decisão e que congelar o cenário é a melhor opção neste momento. Elisabeth recomenda que quem tem fundos e offshores mantenha suas estruturas e quem está planejando investir espere até que haja uma maior visibilidade da tramitação da medida.

A MP tem o objetivo de aumentar a arrecadação do governo em prol do funcionamento do novo arcabouço fiscal e prevê mudanças na tributação de rendimentos no exterior por meio de aplicações financeiras, entidades controladas e trusts. A partir de 2024, os rendimentos provenientes de aplicações financeiras fora do Brasil por pessoas físicas residentes no país serão tributados em alíquotas conforme os ganhos obtidos.

Além disso, as pessoas físicas com “empresas controladas” de investimentos financeiros no exterior, estruturas de “trusts” sofrerão tributação no Brasil pelo lucro obtido anualmente. Hoje, as offshores e trusts só são tributadas na distribuição dos lucros ou quando são creditados aos beneficiários. A MP também prevê a opção de atualizar o valor de bens e direitos no exterior, com pagamento de 10% de IR sobre o ganho apurado, a principal proposta que pode ter efeitos ainda em 2023.

Apesar das controvérsias sobre a medida, o mercado avalia que a MP foi bem escrita e abrange a maior parte dos investimentos e estruturas no exterior, mas ainda há pontos que precisam ser detalhados. Elisabeth ressalta que, mesmo que a medida não seja aprovada este ano, ela terá implicações no futuro próximo, na tentativa de alinhar o modelo de tributação aplicado em diversos países desenvolvidos.

Elisabeth Lewandowski Libertuci

É Formada pela Pontifícia Universidade Católica de São Paulo – PUC/ SP – 1985 e Professora de Pós-Graduação lato sensu. Palestrante sobre questões tributárias no Brasil e no exterior, especialista em planejamento sucessório para famílias com patrimônio no Brasil e no exterior, além de elaboração do Imposto de Renda Pessoa Física, com enfoque no aconselhamento de famílias empresariais, diretores, membros de Conselho de Administração e executivos de multinacionais. Também é colunista dos principais veículos de comunicação em assuntos voltados ao Direito Tributáro. (www.lewlaw.com.br)