(Tempo de leitura: 4 minutos)

O que você precisa saber:

- O presidente do BC entra em seu segundo ano no cargo

- A autoridade monetária justifica a “condução cautelosa” dos juros com a desaceleração da inflação

- Em ano eleitoral, as incertezas podem ser um fator na condução da política monetária

Em 2025, começamos o ano falando sobre “O – primeiro – grande dia de Gabriel Galípolo”. À época, o foco estava na expectativa em torno de sua estreia à frente do Banco Central, marcada por uma decisão de juros cercada de simbolismo. Um ano depois, iniciamos este novo texto olhando para “O – segundo – grande ano” de Galípolo.

Ao observar 2025 em retrospecto, fica claro que o presidente do BC manteve uma condução técnica e consistente, dissipando as dúvidas sobre uma eventual abertura a interferências políticas. O receio, naquele momento inicial, era de que o governo pudesse exercer influência sobre a política monetária, especialmente diante da pressão que havia recaído sobre seu antecessor, Roberto Campos Neto, para acelerar os cortes na taxa de juros.

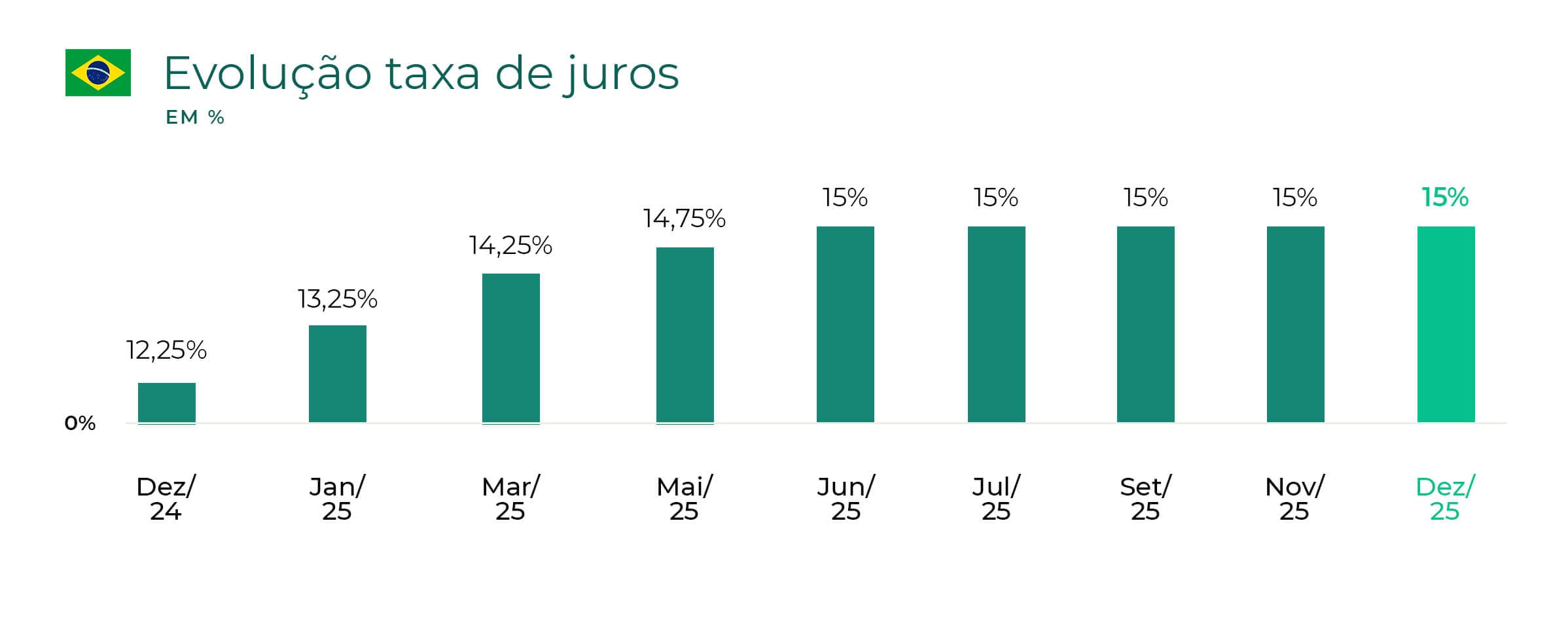

Hoje, essa não é mais uma questão. Ao longo de todo o último ano, o Copom adotou uma postura técnica e independente, mesmo sob pressão do governo federal, ainda que menos intensa do que na gestão anterior. O resultado dessa estratégia foi uma elevação da Selic para 15% ao ano, o maior patamar em duas décadas, evidenciando a disposição da autoridade monetária em priorizar o controle inflacionário, ao passo em que o governo injetava liquidez via benefícios sociais e reajuste do salário mínimo.

Fonte: Banco Central

O BC tem dito claramente que uma desaceleração, ou seja, um ritmo menor de crescimento da economia, faz parte da estratégia de conter a inflação no país. A explicação é que, com um ritmo menor de crescimento, há menos pressões inflacionárias, principalmente no setor de serviços – um dos principais focos de atenção da política monetária.

Na ata da última reunião, o Banco Central avaliou que a “condução cautelosa” da política de juros tem contribuído para se observar ganhos de desaceleração da inflação. Ainda, reafirmou o “firme compromisso” com a missão de levar a inflação à meta e que o cenário atual prescreve uma política “significativamente contracionista por período bastante prolongado”.

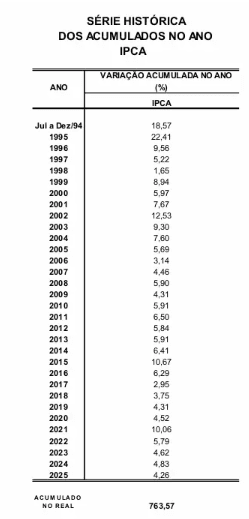

Em linha com esse discurso, a inflação de 2025 fechou no teto da meta. O resultado de 4,26% foi o quinto menor desde 1995. Ainda assim, a resiliência da inflação de serviços, uma das variáveis mais sensíveis para o BC, segue pressionando.

Fonte: IBGE

Usada como termômetro de pressões de demanda sobre os preços, o indicador acelerou de 0,60% em novembro para 0,72% em dezembro, decorrente, dentre outros fatores, de pressões sazonais.

Agora, com a manutenção da taxa de juros em 15% ao longo dos últimos meses, crescem as expectativas para o início de um eventual ciclo de afrouxamento da política monetária. Na outra ponta, porém, as incertezas de um ano eleitoral – mais um que promete polarização elevada. Ou seja, a tendência é de aumento de gastos – o famoso “kit reeleição”, postura natural para qualquer governo no último ano de mandato. E a lógica é conhecida: quando o fiscal acelera, a política monetária tem que ser mais ativa.

Seguimos acompanhando todos os próximos passos.

Imagem em destaque: Jose Cruz/Agência Brasil