Com a definição das eleições aqui no Brasil e a baixa dos mercados no cenário externo, abre-se uma nova janela de oportunidade para a construção ou revisão da sua estratégia, visando os mercados de investimentos internacionais.

Dado isso, separamos 7 motivos para apoiá-lo nesta reflexão sobre internacionalizar parte do seu patrimônio:

Alinhamento: Antes de tudo, é importante você saber que nosso objetivo não é convencê-lo a investir internacionalmente sem antes entendermos os seus objetivos ou realizarmos uma avaliação, revisão do seu perfil e horizonte de investimentos.

Diversificação internacional e proteção do patrimônio com a dolarização: Aplicar seus recursos em investimentos internacionais é uma ótima maneira de diversificar seus ativos e possivelmente obter um retorno ainda maior com aplicações financeiras e ganhos excedentes com o câmbio. Afinal, os ganhos são em dólar, uma das moedas mais fortes do mundo. Além de proteger parte do seu patrimônio em economias mais resilientes, ou seja, menos sensíveis que a brasileira.

Mercados maduros e economias fortes: O mercado brasileiro representa aproximadamente apenas 3% dos mercados financeiros globais, ou seja, outros 97% em oportunidades lá fora estão disponíveis para você. Ao investir de maneira internacional, você acessa mercados mais maduros que o brasileiro, outros mercados emergentes e também ações e índices compostos por grandes empresas (gigantes multinacionais) dos mais diversos setores como tecnologia, healthcare, consumo, bancário, entre outros. Enquanto no mercado brasileiro é possível investir em ações de apenas 400 empresas, nos Estados Unidos esse número ultrapassa 6 mil.

Acesso aos melhores ativos: Nossa rede de relacionamentos alcança diversos parceiros também no exterior. Seja com os mais qualificados gestores de fundos, assets e grandes custodiantes, iremos estruturar a sua carteira com o que existe de melhor em ativos e oportunidades na Ásia, América, Europa, Oriente médio, no mundo todo. Lembre-se que, somos independentes, agnósticos na seleção de ativos e totalmente dedicados a você.

Proteja-se de possíveis reveses na economia local: As incertezas político-econômicas do nosso país tornam esse risco ainda maior e a alternativa de enviar recursos para fora é um meio de descorrelacionar os seus recursos financeiros do que acontece aqui no Brasil.

Investir no exterior não é crime. Devido à presença constante da palavra “offshore” na mídia, como protagonista em notícias sobre ocultação de patrimônios provenientes de ações criminosas, muita gente acabou criando uma visão negativa sobre investir no exterior. O que é um mito. Aqui na Portofino Multi Family Office você investirá dentro dos mais altos padrões, considerando as premissas regulatórias nacionais e internacionais, além de um trabalho de wealth planning para apoiá-lo na performance fiscal, tributária e até sucessória dos seus investimentos lá fora.

Experiência e estrutura: Adriano Cantreva, sócio Portofino, nasceu no Brasil, mas, já viveu muito mais tempo no exterior, onde dirigiu empresas como JP Morgan, XP Inc. e Itaú. Por isso, conhece como ninguém os mercados financeiros globais e seus atalhos. Além de toda experiência, você contará com total suporte estratégico, relatórios unificados com as suas posições locais e internacionais bilingue, acesso a plataformas com os menores custos transacionais.

Vamos agendar uma conversa e revisar o seu planejamento? Fale com o seu executivo de relacionamento ou entre em contato com a gente.

T.I.N.A. é um acrônimo para a expressão em inglês “there is no alternative”. Dizem que o termo foi cunhado ainda no século XIX, por um intelectual britânico entusiasta do liberalismo clássico. Aos críticos do capitalismo, da democracia e do livre mercado, Herbert Spencer costumava afirmar “não existir melhor alternativa”.

Também na Inglaterra, quase um século depois, a primeira-ministra do Reino Unido, Margaret Thatcher, empregou a mesma expressão para responder às críticas ao seu governo quanto às decisões pró-mercados de se desregulamentar a economia, controlando gastos e colocando limites ao estado de bem-estar social. Para a icônica primeira-ministra, não existia melhor alternativa à economia de livre mercado, muito menos a ideia de estado keynesiano defendida pelo Partido Trabalhista inglês, onde o pilar de maior intervencionismo do governo na economia era a ideia central.

Não faz muito tempo, a expressão T.I.N.A. foi bastante utilizada por gestores e analistas de investimentos para descrever a necessidade de se aumentar o risco dos portfólios, como a única alternativa viável no mundo que, após a crise financeira global de 2008, se viu obrigado a conviver com juros nominais e reais negativos. Só para pontuar, há pouco mais de 2 anos, no auge da pandemia, a taxa de juros nominais dos títulos alemães de 30 anos operaram marginalmente negativos. E para não acharmos que estas taxas negativas se explicam unicamente pela crise gerada pela COVID-19, em 2019, pouco antes do aparecimento dos primeiros casos, a taxa nominal dos títulos de 10 anos emitido pelo tesouro suíço chegaram a incríveis -1% a.a.

Nem precisamos recordar o quanto esta ausência de alternativas mais conservadoras de investimentos direcionou a construção das carteiras dos investidores para alternativas mais arriscadas, no Brasil e no mundo. Ações, Private Equity, Venture Capital, Real Estate, investimentos offshore, crédito estruturado, são exemplos de classes de ativos que vimos crescer na esteira da T.I.N.A.

Por muito tempo, essa maior alocação em ativos de maior risco se pagou agregando rentabilidade às carteiras. Contudo, recentemente, a conta chegou travestida nos mais altos níveis de inflação mundial nos últimos 40 anos. Esse ambiente de enorme liquidez e juros extremamente baixos desde 2008, agravado, em um primeiro momento, pela restrição de bens de consumo e depois por uma demanda concentrada em serviços com a reabertura das economias, obrigou a maioria dos bancos centrais a acelerar o processo de normalização dos juros de forma célere e intensa. A contrapartida a esse freio de arrumação foi uma relevante correção nos preços dos principais ativos financeiros.

A típica carteira dos investidores americanos é composta por uma alocação média de 60% em ações e 40% em renda fixa. Mantida a tendência dos mercados em 2022, o retorno deste portfólio caminha para ser a pior dos últimos 50 anos, pelo menos. Essa constatação coloca em perspectiva o tamanho do ajuste que já se materializou.

Os juros no Brasil já atingiram 13,75% e a inflação, mesmo desconsiderando a desoneração de impostos sobre combustíveis e energia elétrica, já mostra sinais de arrefecimento. Já nos Estados Unidos, o processo de combate à inflação encontra-se em um estágio anterior. Os juros básicos já foram rapidamente elevados para 3,5%, mas projetam continuar pelo menos até 5% ao longo do primeiro trimestre de 2023.

Não trabalhamos com um cenário de ruptura, o que não quer dizer que deixaremos de conviver com a volatilidade. Deveremos vivenciar economias em desaceleração e recessões, mais ou menos intensas a depender da geografia, certamente se materializando. Mas, os ajustes observados nos preços, na maioria já refletem este cenário provável.

No Brasil, CDI a 13,65%, operações de crédito estruturado a CDI+3%/4% em média, títulos corporativos isentos com estrutura de garantias a IPCA + 8%, ações brasileiras baratas sobre qualquer métrica de valoração, a correta curadoria de gestores de fundos Multimercados com resultados que comprovam sua capacidade de performar mesmo em cenários extremamente voláteis e pessimistas, títulos prefixados com prêmio sobre o cenário de redução futura da Selic são algumas das várias oportunidades que temos nos posicionado ou estamos próximos.

Nos Estados Unidos, os títulos de empresas locais de maior retorno (High Yield) já apresentam rentabilidades projetadas próximas de 10%. Não diferente do que observamos nos mercados mais líquidos, investimentos alternativos, como Private Equity e Venture Capital, também tiveram reprecificações importantes. Abre-se aqui espaço para novos investimentos nesta classe a preços bem mais atrativos.

Vivemos em um mundo em franca transformação também no ambiente dos investimentos. Estamos abandonando um ambiente no qual a única alternativa para se buscar retornos adicionais aos portfólios era aumentar suas parcelas de maior risco e menor liquidez. Caminhamos para outro, onde, com critério e prudência, se terá a oportunidade de montar carteiras bem mais equilibradas em termos de risco, com a possibilidade de serem mais previsíveis e longevas do ponto de vista da rentabilidade. Definidas as eleições no Brasil e estabelecida maior previsibilidade quanto aos ajustes da economia mundial, excelentes oportunidades surgirão. Estamos, aos poucos, ficando mais otimistas com o cenário.

Até a próxima!

Eduardo Castro CIO – Chief Investment Officer PORTOFINO MULTI FAMILY OFFICE

“Causa e Efeito” é um conteúdo exclusivo Portofino MFO. Uma carta de gestão que traz uma visão técnica sobre o que acontece no mundo e os reflexos nos mercados financeiros globais.

Clique aqui para ler e ouvir outras cartas e conteúdos.

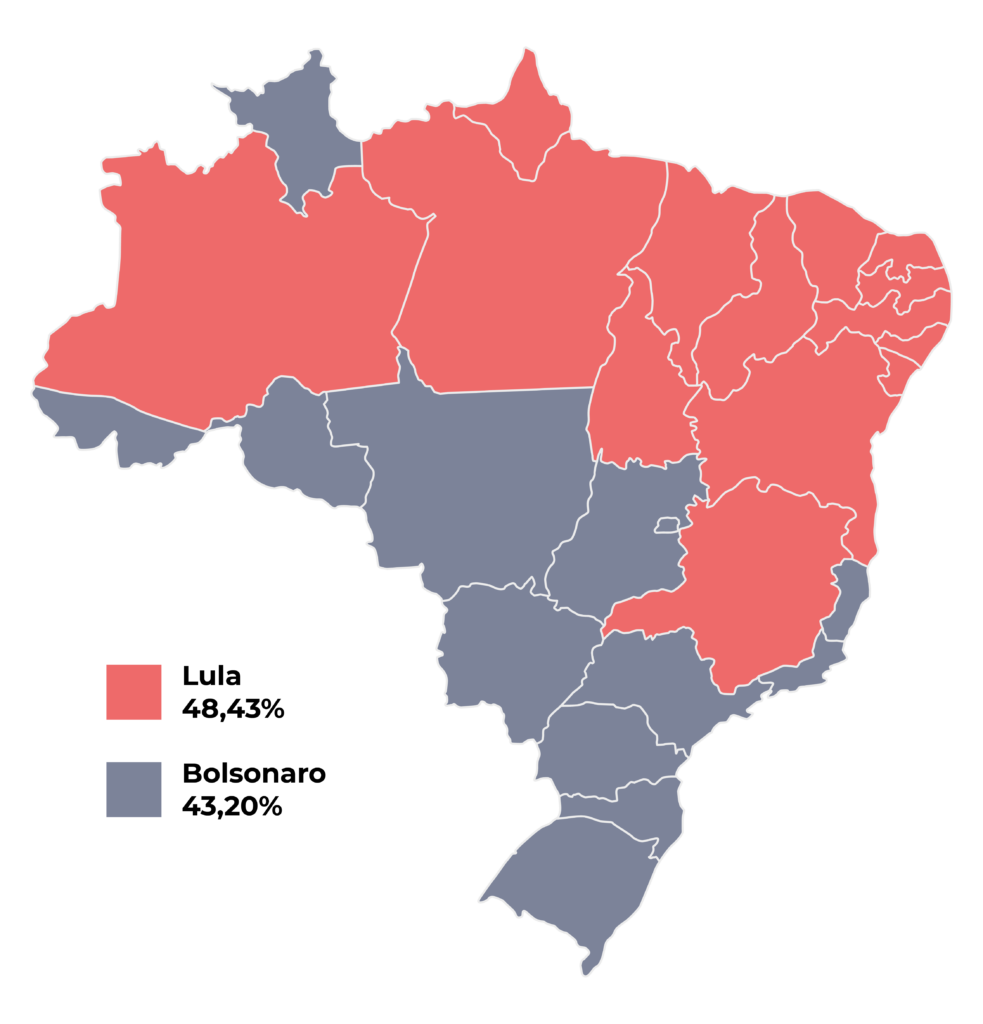

O domingo mais esperado do ano finalmente chegou. A festa da democracia foi marcada pela confirmação de segundo turno entre Luiz Inácio Lula da Silva e Jair Bolsonaro. Apesar de algumas pesquisas apontarem que o candidato do PT pudesse levar a disputa já no fim de semana, nosso cenário base apontava para a decisão em segundo turno. A apuração das urnas confirmou nossas expectativas, mas temos que reconhecer que a votação efetiva para Bolsonaro e o crescimento de sua base no Congresso e nos governos estaduais também nos surpreenderam.

Ao longo dos últimos meses, principalmente quando o dia de votação se aproximava, grande parte das pesquisas colocavam Lula com uma vantagem considerável em relação a seu opositor. A realidade foi completamente diferente. O ex-presidente, que venceu em 14 estados, com destaque para a região Nordeste, teve 48,43% dos votos, enquanto Bolsonaro, o qual obteve vantagem em 12 estados e no Distrito Federal, com maior adesão nos estados do Sul e Centro-Oeste, teve 43,20% de votos, segundo o Tribunal Superior Eleitoral. Simone Tebet ficou como a terceira mais bem votada, com 4,2%, e Ciro Gomes na sequência, com 3%.

Elaboração: Portofino MFO/Fonte: TSE

Governadores

O domingo também marcou a votação para os cargos de governadores dos estados da União. Com algumas reeleições e outros indo para segundo turno, veja como ficaram as votações em cada estado.

Eleitos em primeiro turno:

Acre – Gladson Cameli (PP) – 56,75%

Roraima – Antônio Denarium (PP) – 56,47%

Amapá – Clécio (SD) – 53,69%

Pará – Hélder (MDB) – 70,41%

Mato Grosso – Mauro Mendes (União) – 68,45%

Maranhão – Carlos Brandão (PSB) – 51,29%

Tocantins – Wanderlei Barbosa (REP) – 58,14%

Goiás – Ronaldo Caiado (União) – 51,81%

Distrito Federal – Ibaneis Rocha (MDB) – 50,30%

Piauí – Rafael Fonteles (PT) – 57,17%

Ceará – Elmano De Freitas (PT) – 54,02%

Rio Grande do Norte – Fátima Bezerra (PT) – 58,31%

Minas Gerais – Zema (Novo) – 56,18%

Rio de Janeiro – Cláudio Castro (PL) – 58,67%

Paraná – Carlos Massa Junior (PSD) – 69,64%

Segundo turno:

Alagoas – Paulo Dantas (MDB – 46,64%) x Rodrigo Cunha (União – 26,79%)

Amazonas – Wilson Lima (União – 42,80%) x Eduardo Braga (MDB – 21,00%)

Além da arrancada de Bolsonaro na corrida presidencial, as votações para o Congresso e aos governos dos estados expuseram a força dos aliados do presidente. Como diz aquele ditado “treino é treino, jogo é jogo”, a equipe treinada por Lula chegou à final acreditando que sairia vitorioso com alguma tranquilidade, porém sofreu um empate no último lance da partida e agora encara um adversário ainda mais motivado para a prorrogação. Inclusive, foi dessa forma que Lula se referiu ao segundo turno, como “apenas uma prorrogação”.

Neste sentido, o Partido Liberal, ao qual Bolsonaro é filiado, conta agora com uma bancada ampla na Câmara dos Deputados e no Senado, mais o “Centrão”, base aliada que apoia o governo, e outros partidos com viés inclinado ao presidente. Em discurso após a apuração dos votos, o presidente afirmou que a legenda deve angariar cadeiras na Mesa Diretora das casas e a disputa para a presidência do Senado será definitivamente colocada para avaliação. Dos 27 senadores eleitos, 14 pertencem a partidos pró-Bolsonaro, 8 pró-Lula e 5 independentes. A eleição de vários nomes apoiados por Bolsonaro, como Hamilton Mourão (senador pelo Rio Grande do Sul), Damares Alves (senadora pelo Distrito Federal), Marcos Pontes (senador por São Paulo) e Tereza Cristina (senadora pelo Mato Grosso do Sul), alguns deles como surpresa e desbancando nomes apoiados por Lula, também consolidam apoio ao presidente em caso de vitória. Na Câmara dos Deputados, o bolsonarismo também teve bom desempenho, com Nikolas Ferreira (PL-MG) e Carla Zambelli, Eduardo Bolsonaro e Ricardo Salles vitoriosos em São Paulo, sem mencionar outros nomes que já integraram o atual governo.

A votação no governo estadual também trouxe vitórias para Bolsonaro. Em São Paulo, por exemplo, a surpresa foi Tarcísio de Freitas passar para o segundo turno à frente do candidato do PT Fernando Haddad. Em Minas Gerais, Romeu Zema foi reeleito em primeiro turno, mais um exemplo que, apesar do afastamento do presidente ao longo dos anos, pode ser um importante fator para Bolsonaro captar votos no estado em que foi derrotado por Lula. No Rio Grande Sul, a surpresa foi Onyx Lorenzoni que desbancou Eduardo Leite e passou para o segundo turno liderando as votações.

A caminho do 2º turno

De olho no dia 30 de outubro, a expectativa, por enquanto, fica no aguardo dos posicionamentos de Simone Tebet e Ciro Gomes. A terceira colocada geral afirmou que já tem um posicionamento e não irá se omitir, mas pediu uns dias para declarar seu apoio até falar com os líderes de partidos. Por outro lado, Ciro também pediu uns dias para pensar e se privou a dizer que o Brasil vive um momento complexo.

Lula, que manteve o discurso confiante de que sairá vitorioso dessas eleições, contudo, enfrentou ontem seu primeiro revés. Isso, pois terá mais dificuldade para governar caso ganhe, precisando fazer um aceno maior para o centrão e trabalhar com uma agenda mais ortodoxa, tendo mais dificuldade para aprovar projetos que deseja. Na outra ponta, Bolsonaro e seus aliados foram os vencedores do primeiro domingo de eleições. Apesar de estar atrás de Lula e ter muito chão para tirar a desvantagem, ele teve muito mais votos do que as projeções apontavam e viu seus aliados formar maioria no Congresso. Em caso de triunfo, por já ter relacionamento com o centrão e agora com o apoio de aliados, teria maior facilidade para fazer manobras e aprovar pautas, especialmente no campo econômico, que antes ficavam travadas.

Do lado de Lula, a campanha de segundo turno começa com o ex-presidente e seus eleitores absorvendo o impacto de compreender que a disputa será mais acirrada do que o esperado e como farão para puxar os votos que ficaram com a natimorta “terceira via”. Do outro lado, Bolsonaro terá que tirar a desvantagem de votos para o opositor, seja com o apoio da força de seus aliados nos governos estaduais e no Congresso Nacional, seja com a conversão de parte dos eleitores de Tebet e Ciro. Ele já afirmou que sua estratégia será, adicionalmente à pauta de costumes, tangibilizar os feitos nos campos econômico e social do seu primeiro mandato.

O mercado, sempre pragmático, comemora a possibilidade da continuidade do atual governo em um ambiente de maior suporte às reformas vinda da nova composição do Congresso Nacional. Nossas posições se beneficiaram bastante do resultado, em particular nosso aumento tático da exposição à renda variável. Agora, a expectativa fica para o próximo domingo mais importante do ano, no dia 30 de outubro. Continuaremos atentos às oportunidades e riscos!

Até a próxima!

Eduardo Castro CIO – Chief Investment Officer PORTOFINO MULTI FAMILY OFFICE

“Ação e Reação” é um conteúdo exclusivo Portofino MFO, que retrata fatos importantes, urgentes e seus reflexos nos mercados financeiros globais.

Clique aqui para ler e ouvir outras cartas e conteúdos.

A divulgação da Ata do último Comitê de Política Monetária demonstrou que a conjuntura econômica atual permitiu que o Banco Central realizasse a manutenção da taxa de juros nos níveis atuais, ainda que o discurso seja de preocupação e vigilância quanto aos dados inflacionários vindos da economia local.

A atenção do Banco Central continua, em maior parte, voltada para o controle da pressão inflacionária em 2023, onde a incerteza ainda se faz presente, diante da inflação global persistente. Ao passo que no cenário local, a preocupação continua para com o arcabouço fiscal, mediante os estímulos adicionais que sustentam a demanda agregada do país.

Em síntese, apesar da decisão por manter a Selic em 13,75% a.a ao ponderar os riscos de baixa da inflação, relacionados a uma queda adicional dos preços das commodities internacionais em moeda local, desaceleração econômica global acima das projeções e a manutenção dos impostos projetados para serem revertidos em 2023.

O discurso permanece restritivo, inclusive reforçado pelo voto por uma elevação de 0,25% por parte de dois membros do comitê. Contudo, prevaleceu a aderência à estratégia de manter este patamar por tempo indeterminado, com o intuito de incorporar os riscos atuais, sem que haja desancoragem dos indicadores econômicos de um horizonte ainda incerto.

Inglaterra

No Reino Unido, surpresa para o anúncio do maior corte de impostos desde 1972 e o mercado reagiu de forma bastante negativa, vimos as taxas de juros futuras subindo. O recado do mercado ratifica o sinal de alerta para o Brasil, dado que mesmo em países com a reputação do Reino Unido, a percepção de menor responsabilidade fiscal faz com que os investidores peçam um prêmio adicional nos títulos públicos.

Eleições no Brasil

Mesmo que haja uma chance de vitória em primeiro turno, o cenário mais provável ainda é de termos uma disputa de segundo turno. Confirmado esse cenário, não devemos ter grande alteração no mercado, salvo se houver uma vitória muito confortável de algum dos candidatos ou se for por uma diferença muito pequena, esses extremos sim poderiam levar a alguma preocupação, mas não é a nossa expectativa.

Movimentos táticos

Tanto na renda fixa quanto, principalmente, na bolsa, há muito prêmio para ser destravado, mas ainda dependente da melhora no cenário externo e da definição das eleições. Outro ponto importante, é que o Brasil está mais adiantado em seu processo de aperto monetário.

Nos últimos meses, repetimos algumas vezes que a bolsa está com “valuation” bastante atrativo. Por conta disso, aumentamos a nossa exposição no mercado de Renda Variável, utilizando uma estrutura que nos permita surfar uma possível alta e, ao mesmo tempo, com alguma proteção.

A Oferta Pública Inicial (IPO) da Porsche foi lançada ontem (29.09.22) na Alemanha e, de acordo com o jornal The New York Times, está começando bem. O IPO atingiu a Bolsa de Valores alemã e se tornou o maior da Europa em mais de uma década.

No lançamento, a Porsche AG teve uma valorização de US$ 72 milhões (R$ 388,8 milhões em conversão direta). A Reuters relata que as ações subiram durante o dia, atingindo um pico de US$ 84,85 antes de se estabelecerem a US$ 80,74. A venda das ações avaliou a montadora em 75 € bilhões. Quatro grandes investidores responderam por 40% da oferta, com 25% indo para as famílias Porsche e Piech. Não há nenhuma menção de quantas ações foram ofertadas no total; alguns veículos chegaram a cogitar que 911 milhões de ações poderiam compor a IPO, uma clara referência ao carro mais famoso da Porsche, o modelo 911.

Icônico modelo 911 da Porsche

A Porsche acelerou firme e cravou o maior IPO na Europa desde a suíça Glencore PLC – que levantou quase US$ 10 bilhões em 2011. O IPO da fabricante veio no momento em que o mercado europeu está muito estressado. Muitas empresas puxaram o freio de mão ao realizar novas ofertas em meio às incertezas que pairam sobre a economia europeia, com a guerra no leste do continente, a crise energética, inflação recorde e aumento da taxa de juros. Esse conjunto de fatores tem colocado muita pressão e elevado o receio de uma recessão no velho continente.

A Porsche, contudo, parece estar no caminho oposto dos dados negativos e do pessimismo que toma conta dos mercados. Em 2021, a fabricante bateu recordes com mais de 300 mil unidades vendidas e viu o crescimento na procura dos seus modelos 100% elétricos. E não parou por aí. Em 2022, no primeiro semestre, em relação ao mesmo período do ano passado, a marca superou os resultados, com lucro operacional de 3,48 € bilhões e aumento no retorno sobre as vendas de 16,9% para 19,4%. O objetivo é investir o valor arrecadado para potencializar o desenvolvimento de seus carros elétricos e, consequentemente, rivalizar esse mercado com a Tesla.

Uma das marcas mais icônicas do mundo e objeto de desejo de muitas pessoas, a Volkswagen aproveitou esses argumentos para convencer potenciais investidores. O IPO da fabricante de carros vem em um momento bastante delicado da economia global. Motivada pelos números que apresentou no último ano, em plena recuperação de pandemia, e aos divulgados nos primeiros seis meses do ano, mesmo em um momento adversário, a Porsche mostra que confia na potência do seu motor.

Vamos nos aproximando do fim de mais um mês e os principais assuntos continuam os mesmos, inflação e o ajuste necessário das taxas de juros ao redor do globo. Desta vez, a Super Quarta – decisão de juros no Brasil e nos Estados Unidos – agitou os mercados. Por aqui, Campos Neto e sua equipe decidiram pela manutenção da Selic em 13,75%. Algumas horas mais cedo, Jerome Powell informou mais um aumento de 0,75 ponto percentual – a terceira alta dessa magnitude e a quinta vez que os juros foram elevados por lá em 2022.

O combate à inflação continua, os bancos centrais seguem buscando controlar o processo inflacionário que afeta o mundo todo, sem exceção. Enquanto a alta de preços segue batendo recordes em muitas economias e as instituições se veem na obrigação de correr atrás do tempo perdido, o receio de uma recessão global segue fazendo barulho.

No nosso quintal, chegou o momento de dar uma pausa no aumento da Selic. O Brasil interrompeu o maior ciclo de alta da taxa de juros em 23 anos, saindo dos 2% em março de 2021 para os atuais 13,75%. Essa decisão de interromper o ciclo de altas só foi possível devido à antecipação da nossa autoridade monetária em antever que a inflação, que muitos países consideravam até então transitória, era muito mais severa e disseminada do que se imaginava. Sabe aquela expressão “meu passado me condena”? Pois bem, quando se trata de inflação o brasileiro é escolado e talvez isso tenha ajudado o BC a não brincar com o fogo.

O comunicado do COPOM deu sinais do que podemos encontrar mais adiante. Primeiramente, a decisão não foi unânime, dois membros votaram para um aumento de 0,25 ponto percentual, enquanto os outros sete membros, incluindo o presidente Roberto Campos Neto, votaram pela manutenção. Além disso, o comunicado apontou que a taxa pode estacionar neste patamar por um período suficientemente prolongado. Contudo, a autoridade estará vigilante e não hesitará em retomar o ciclo de alta caso a desinflação não ocorra como o esperado.

Nos Estados Unidos, Jerome Powell teve a árdua missão de realizar mais um aumento de 0,75 ponto percentual, para uma faixa de 3% a 3,25%. Antecipando seus próximos movimentos, o Fed já anunciou que novos ajustes serão necessários, reforçando o compromisso da autoridade em trazer a inflação de volta à meta de 2%. “Nós não podemos falhar em relação a isso [reduzir os índices de inflação]”, declarou Powell. Olhando o copo meio cheio, pelo menos a guerra está sendo travada: o banco central americano não vai descansar enquanto não observar sinais de desinflação. No lado do copo meio vazio, essa já foi a quinta alta neste ano e os índices seguem decepcionando. Principalmente a inflação de serviços ainda se mostra desancorada.

De volta à recessão, o presidente do Fed não mediu palavras ao dizer que um “pouso suave” é desafiador, “mas não trazer a inflação para baixo traria dores maiores mais adiante”. Como resposta, o mercado não digeriu bem os remédios prescritos pela autoridade monetária americana e segue amargando quedas desde ontem.

“Opositores, sim. Inimigos, nunca”

O candidato Luiz Inácio Lula da Silva tem se posicionado desta forma ao ser questionado sobre a sua aliança com políticos, adversários em outras eleições do passado recente, com visões diferentes das suas. Nesta semana, oito ex-presidenciáveis se reuniram para demonstrar apoio a Lula. Dentre os políticos ligados mais à esquerda, como Luciana Genro e Guilherme Boulos, os de centro-direita, como Henrique Meirelles e Geraldo Alckmin, o partido de Lula segue apostando na “frente ampla pela democracia”.

Henrique Meirelles, ex-presidente do Banco Central / Foto: Valor Econômico

Apesar de ter sido apenas uma sinalização de apoio, o mercado não deixou de imaginar que o movimento possa ser uma abertura para que Meirelles venha a integrar a equipe ministerial de Lula. Nome respeitado e de credibilidade no cenário econômico global e importante na história econômica do nosso país, o ex-ministro foi o criador do teto de gastos, por exemplo. Esta aproximação do petista com Meirelles, neste momento bastante próximo das eleições, demonstra uma certa insegurança do PT e do seu candidato, mesmo com a diferença atual superior a 10 pontos percentuais, segundo o Datafolha.

Diferentemente do consenso de mercado, trabalhamos com uma certa assimetria positiva na definição das eleições. Apesar do favoritismo do ex-presidente Lula, estudos recentes mostram a candidatura de Bolsonaro em mais competitiva do que sinalizam a média das pesquisas eleitorais. Um posicionamento do PT mais ao centro amparado por figuras de histórico mais liberal como, por exemplo, o ex-ministro Henrique Meirelles ou uma possível reeleição do atual governo poderão destravar certo valor nos ativos brasileiros.

Movimentos táticos: Gestão Portofino MFO

O discurso de Powell foi mais “hawkish¹” do que o esperado, e por ainda não saber quando os juros começarão a afetar a atividade ou qual será a taxa terminal, o mercado segue estressado e ainda observamos ajustes nos ativos internacionais. Com as projeções da taxa de juros da economia americana apontando para 4,4% ao final de 2022 e de 4,6% em 2023, o fim do ciclo de aumentos nos parece mais próximo. No atual nível de preços, principalmente a renda fixa começa a nos parecer atrativa.

No Brasil, mesmo com um comunicado mais duro vindo do presidente Roberto Campos Neto em relação ao combate contra a inflação, as discussões já migraram para a previsão do início do processo de redução de juros, provavelmente em meados do próximo ano. Desde que não haja nenhum novo fato global que provoque uma mudança brusca negativa no processo inflacionário externo, uma maior valorização do dólar ou que o cenário fiscal do país não se deteriore, o aumento das posições de risco nas carteiras começa a fazer sentido.

Por mais que tudo ainda pareça nebuloso quanto aos juros e à inflação, a nossa análise é que, por mais duras que tenham sido as duas autoridades monetárias, uma leitura mais analítica nos apresenta motivos para sermos otimistas, na margem. Já observamos uma luz no fim do túnel, nos resta saber se este túnel é de 1 ou 10 quilômetros.

Até a próxima!

Eduardo Castro CIO – Chief Investment Officer PORTOFINO MULTI FAMILY OFFICE

“Causa e Efeito” é um conteúdo exclusivo Portofino MFO. Uma carta de gestão que traz uma visão técnica sobre o que acontece no mundo e os reflexos nos mercados financeiros globais.

Clique aqui para ler e ouvir outras cartas e conteúdos.

Legenda: ¹Hawkish e Dovish são condutas dos Bancos Centrais e governos em relação ao cenário econômico. Uma postura hawkish é caracterizada pela elevação de juros e contração monetária. Já a política dovish é marcada pela redução de juros e expansão da oferta de moeda.