Ao que tudo indica, o novo arranjo fiscal que se desenha para o Brasil reduz o espaço para cortes de juros no próximo ano. Hoje, seria necessária uma sinalização forte de austeridade para que esse quadro se revertesse. No curto prazo, entendemos que a decisão mais racional seja reduzir o risco das carteiras.

Ainda é possível corrigir o rumo. O novo governo pode anunciar um novo programa de austeridade fiscal, a própria PEC da Transição prevê o desenho de um novo arcabouço que substitua a regra do teto e um nome com credibilidade ainda pode ser apontado para o Ministério do Planejamento, o que melhoraria os preços de mercado rapidamente. Mas as ações mais recentes não estão apontando nessa direção.

Uma piora adicional dos preços talvez seja necessária para sensibilizar o novo governo e o próprio Congresso. Até lá, o mercado deverá esperar mais para se posicionar a favor de ativos de risco.

Na Portofino, deveremos optar, inicialmente, por um maior conservadorismo, deixando as carteiras mais leves, com um pouco mais de caixa e menor volatilidade…

A imprevisibilidade da estratégia fiscal e o risco de reversão de melhoras institucionais conquistadas em governos anteriores, nos fazem intensificar a postura mais conservadora adotada ao longo do ano.

Maiores alocações em ativos prefixados e de juro real continuarão a ser preteridos em função de uma maior alocação em ativos pós-fixados (CDI+). E, apesar de concordarmos com a atratividade dos atuais níveis de preço da bolsa brasileira, também manteremos posicionamentos mais conservadores nesta classe de ativos.

Importante deixar claro que esta é uma decisão temporária alinhada com a nossa avaliação conjuntural do cenário doméstico.

Estruturalmente e com um olhar de mais longo prazo, continuamos recomendando a disciplina de se manter a diversificação nas diversas classes de ativos em seus respectivos percentuais do patrimônio. Estes percentuais são determinados visando retorno e tolerância ao risco (perfil de investimentos) de cada carteira. Entre as diversas classes, mantêm-se necessárias aquelas que, a partir de hoje, taticamente faremos a redução do posicionamento.

Eduardo Castro é Chief Investment Officer na Portofino Multi Family Office e escritor das cartas estratégicas, “Ação e Reação”, “Causa e Efeito” e “Gestão Dinâmica”, para os clientes Portofino MFO. Clique aqui para ler e ouvir outras cartas e conteúdos.

Governos à esquerda do espectro político, são, na maioria das vezes, mais expansionistas fiscalmente quando comparados àqueles mais à direita. Esta constatação pode ser evidenciada comparando as políticas econômicas de governos republicanos e democratas nos Estados Unidos.

Não entraremos aqui no falacioso debate ideológico que supõe uma dicotomia entre responsabilidade social e responsabilidade fiscal. Na carta aberta escrita há duas semanas pelos economistas Armínio Fraga, Edmar Bacha e Pedro Malan, direcionada ao presidente eleito Luiz Inácio Lula da Silva, eles afirmam que “a responsabilidade fiscal não é um obstáculo ao nobre anseio de responsabilidade social, para já ou quanto antes.”

O fato é que, sejam indivíduos ou famílias, empresas ou governos, aumentos de despesas mandatoriamente precisam ser financiados por corte de outros gastos, aumentos de receitas ou ambos. Nos governos em específico, o ajuste dessa equação se dá habitualmente por mais impostos, por corte de gastos discricionários e subsídios, ou pelo aumento da dívida pública. Esta última alternativa, se realizada sem concomitante aumento de credibilidade e confiança por parte dos agentes econômicos, se dá geralmente acompanhada por juros mais altos e maior inflação.

Em seus últimos discursos, o caminho adotado pelo presidente eleito tem sido na direção de satanizar o chamado “mercado”. Isso, como se os indivíduos, empresas e investidores em geral que, na prática, financiam o endividamento público, fossem os culpados em última instância pela piora da percepção de risco e impacto negativo nos mercados de ações, juros e câmbio.

Em uma simples analogia, seria equivalente a um indivíduo que, em um determinado mês, perdesse o controle dos seus gastos e culpasse o banco por entrar no cheque especial. Gasta-se mais do que recebe, e com a alegação da legitimidade e urgência das despesas inesperadas, briga com o banco que, em última instância, permitiu que aquele aumento de gastos fosse possível.

O mercado é pragmático. Independentemente de preferências políticas ou ideológicas, ajusta os preços dos ativos conforme sua avaliação prospectiva dos riscos e retornos potenciais. Diferentemente do inferido pelo presidente eleito, não existe uma perversidade implícita nisso. Na carta citada acima, o trio de economistas escreveram que “a alta do dólar e a queda da Bolsa não são produto da ação de um grupo de especuladores mal-intencionados. É preciso que se entenda que os juros, o dólar e a Bolsa são o produto das ações de todos na economia, dentro e fora do Brasil, sobretudo do próprio governo. Muita gente séria e trabalhadora, presidente”.

Ao longo dos próximos dias teremos a definição dos termos da PEC da Transição que, em última instância, poderá aumentar as despesas do governo em até R$ 200 bilhões por ano, ao longo de todo o mandato do próximo presidente. Dada a composição do Congresso e da atuação da bancada do Centrão, acreditamos que tanto o montante quanto o prazo deverão ser sensivelmente revistos para baixo. Adicionalmente, a definição dos novos ministros da área econômica, Fazenda e Planejamento, ajudarão a definir o preço justo dos ativos brasileiros ao longo das próximas semanas. A conferir.

Um orçamento deficitário automaticamente impõe a necessidade de se buscar fontes de recursos para financiá-lo. Se a intenção do governo é reduzir sua dependência do mercado e o custo do endividamento público, certamente o caminho não parece ser aquele que o próximo governo sinaliza querer trilhar. E é exatamente isso que expressa a depreciação dos ativos brasileiros em um cenário de significativa melhora do ambiente externo.

Às vezes, parece ser mais fácil querer matar o mensageiro. O problema é que neste caso o mensageiro e financiador são a mesma pessoa.

Eduardo Castro é Chief Investment Officer na Portofino Multi Family Office e sempre escreve nesta carta de gestão, “Causa e Efeito”, a sua visão estratégica sobre os principais fatos dos mercados e os impactos em nossa estratégia.

Você sabia que aqui na Portofino Multi Family Office temos uma área dedicada para apoiá-lo na estruturação de soluções e investimentos do mercado imobiliário? Sim, a nossa área de Real Estate já possui quase dois anos de operação e uma equipe especializada no segmento que, liderada pelos sócios Lucas Reis e Leonardo Bersot, já lançou no período dois fundos de investimentos totalizam aproximadamente R$ 2Bi em projetos, além de inúmeras soluções exclusivas para os nossos clientes, pessoas, famílias e empresas.

As soluções do mercado imobiliário oferecidas pela área são inúmeras. Desde a gestão de carteiras personalizadas de FIIs (Fundos Imobiliários) listados em bolsa, a estruturação e gestão de fundos patrimoniais, soluções de crédito imobiliário, além da criação e gestão de fundos imobiliários exclusivos como o FII Multiestratégia, FII de Desenvolvimento Imobiliário focado em incorporação e FII de Desenvolvimento Imobiliário voltado para Loteamentos Residenciais.

A nossa CEO e fundadora, Carolina Giovanella, explica que a decisão de criar uma área especializada no mercado imobiliário surgiu para atender as mais variadas necessidades dos clientes Portofino neste setor, seguindo o propósito de oferecer mais que um portfólio completo e qualificado para as famílias, soluções customizadas e sem conflito de interesses, como os demais serviços ofertados aqui na Portofino.

Investir no tijolo é culturalmente a modalidade de investimento mais apreciada pelos brasileiros. E hoje, vai muito além do que apenas comprar, vender e locar imóveis.

Tanto os investidores do setor imobiliário quanto os donos de imóveis podem sofrer com dilemas referentes ao setor. Por exemplo, é melhor comprar uma laje corporativa ou investir em fundos que listam os mais sofisticados empreendimentos imobiliários nos principais centros corporativos brasileiros, de diferentes regiões?

Se você possui um galpão industrial ou um terreno e recebesse uma proposta de venda, qual seria a alternativa aceita por você como pagamento? Uma participação societária no empreendimento ou apartamentos que serão construídos no mesmo local? Valores líquidos ou parcelados? O valor está adequado ao seu imóvel? São inúmeras as dúvidas que as pessoas possuem, sejam por falta de tempo, conhecimento sobre as reais possibilidades existentes hoje neste setor.

Qual o percentual que a classe de ativos imobiliários deve representar no meu patrimônio?

É disponibilizando “expertise” e conhecimento para solucionar questões como estas apresentadas acima e atender outras inúmeras necessidades específicas das famílias clientes, que os sócios Leonardo Bersot e Lucas Reis, dirigem a unidade imobiliária (Real Estate).

“É fato que pela falta de conhecimento no setor, tempo para gerir os ativos e experiência, muita gente perde uma parcela importante do seu patrimônio, seja na desvalorização dos ativos imobiliários ou reais, imóveis”, comenta Lucas.

Acesso a ativos exclusivos

O acesso a produtos e operações exclusivas do setor imobiliário, com custos eficientes, são também um diferencial da unidade. “Somos muito bem relacionados no mercado e, através do nosso conhecimento, ampla rede de relacionamento com desenvolvedores imobiliários, diferentes gestores e parceiros, que garimpamos e selecionamos as melhores oportunidades”, explica Lucas Reis.

“Além do acesso exclusivo, a força conjunta das famílias investidoras conta muito na hora de acessar os melhores fundos com cotas milionárias”, afirma o sócio Leonardo Bersot, valorizando a união das famílias clientes, que possibilita o acesso aos grandes fundos, com cotas de entrada que para a maioria dos investidores seria impossível acessar sozinho.

E os benefícios não param por aí. Recentemente, a JALGP, uma das nossas parceiras, lançou o Amyrá Moema, um prédio residencial de altíssimo padrão construído na capital paulista, que clientes Portofino podem adquirir com descontos e condições diferenciadas, dependendo da negociação e prazo de pagamento.

Leonardo reforça que a Portofino não recebe nenhuma comissão ao indicar clientes e compradores para empreendimentos como este. “O nosso ganho está na TIR (Taxa Interna de Retorno) e aumento do desempenho dos fundos estruturados e geridos por nós, ou seja, a velocidade de venda das unidades irá influenciar na performance destes fundos que possuem imóveis como este na composição”. Em resumo, é bom para todos, para o nosso cliente que terá desconto na aquisição, para o incorporador/construtor e para nós que além de conectarmos nossos clientes a boas ofertas para aquisição de imóveis, teremos fundos desempenhando melhor, atraentes para novos investidores.

Enfim, são muitas as soluções oferecidas pela área, assim como as possibilidades de explorar este setor para proteger e ampliar o seu patrimônio. Se você possui alguma dúvida sobre como investir neste setor ou sobre os seus imóveis, fale com o seu Executivo de Relacionamento e agende uma reunião com a nossa equipe de Real Estate. Teremos o maior prazer em conversar e construir uma solução sob medida para você!

A espera acabou. A Copa do Mundo já começou e a expectativa pelo hexa está cada vez mais forte. Se dentro das quatro linhas o Brasil figura entre um dos favoritos ao título, será que em uma “Copa do Mundo de Economia” a seleção canarinho também estaria bem posicionada para vencer o torneio?

Com a bola rolando temos a mais vitoriosa seleção da história e um histórico em Copas de dar orgulho. Mas, quando o assunto é economia, já não é bem assim. Existem países muito mais estruturados, como os Estados Unidos, Reino Unido, Suíça, Alemanha, entre outros. Contudo, como dizem os analistas, “Copa é momento”, e devido ao período complexo da conjuntura econômica global, muitos dos “favoritos” não vivem suas melhores fases.

Inflação

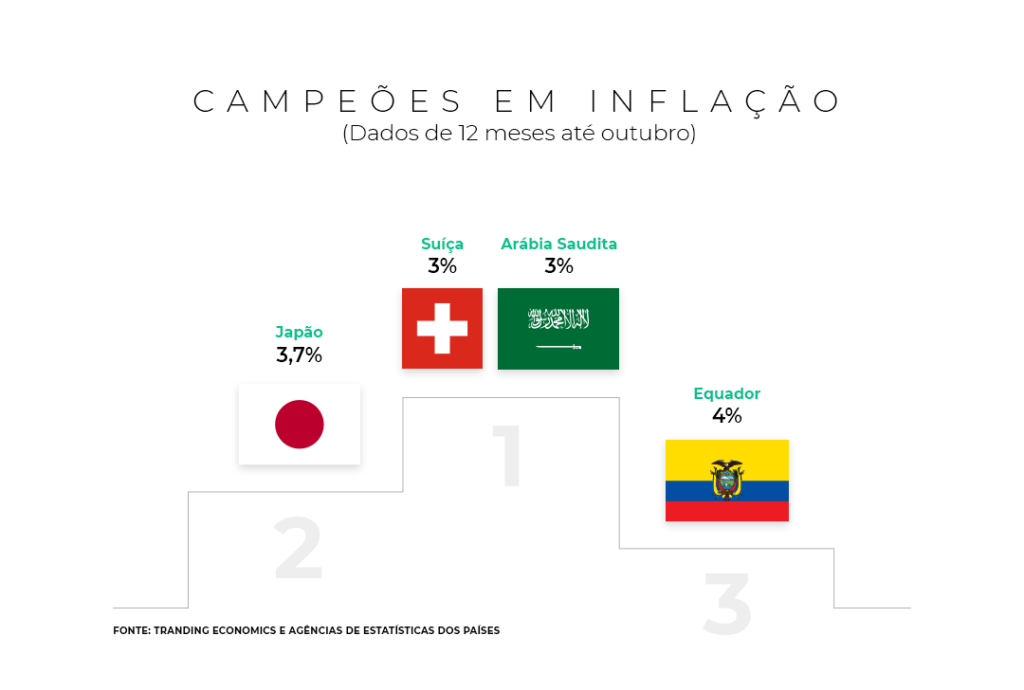

A inflação tem sido a principal vilã dos países, que enfrentam uma alta de preços persistente, obrigando as autoridades monetárias a elevarem as taxas de juros a níveis não vistos há muito tempo. Entretanto, alguns países estão conseguindo se proteger da inflação em manter níveis baixos se comparados com a maioria dos países. Reunindo só as nações que estão no mundial, a Suíça é a que apresenta a menor taxa de inflação, juntamente a Arábia Saudita. O Japão e o Equador aparecem na sequência, fechando os países vencedores desta categoria.

Diferentemente do que se espera que aconteça com a bola rolando, o Brasil não teria muitas chances de vencer essa competição. Apesar de estar distante dos países que apresentam as maiores taxas, há algumas nações melhores posicionadas neste quesito. O Brasil, com uma inflação de 6,47% nos últimos 12 meses até outubro, foi um dos primeiros a começar a combater o dragão. Por ter iniciado o processo de elevação de juros antes das grandes economias, os investidores estão no aguardo de uma sinalização do início da redução dos juros, enquanto outras autoridades monetárias ainda estão em um momento de aumentar as taxas. Na outra ponta, os países que estão na Copa do Mundo e que apresentam maior inflação são: Argentina (88%), Irã (52,2%, dados até agosto) e Polônia (17,9%).

PIB per capita

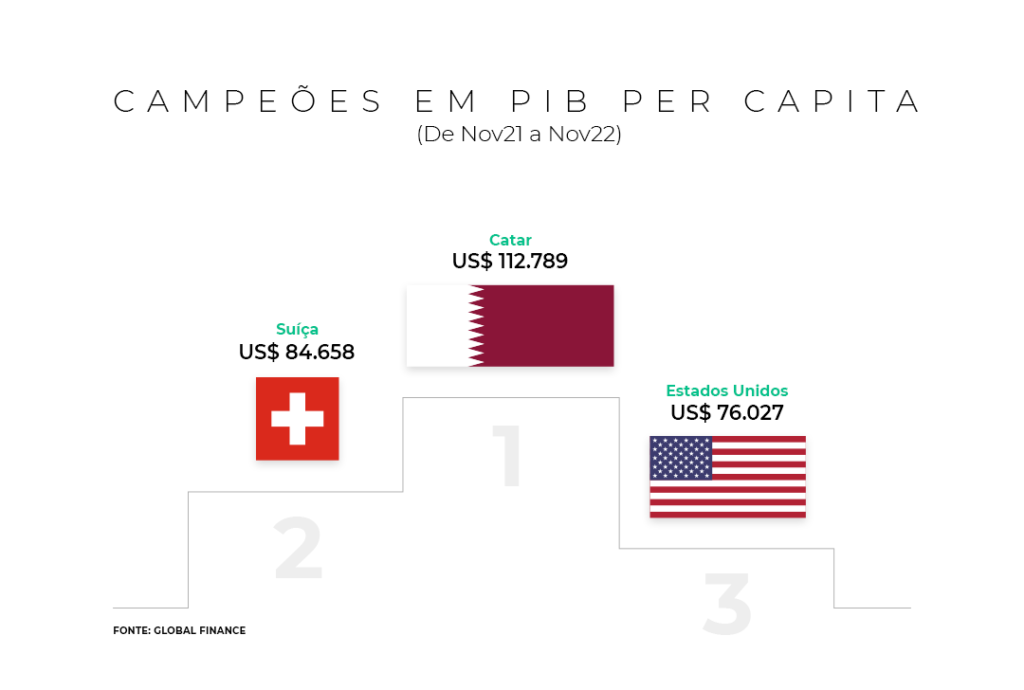

Recentemente, a Global Finance divulgou uma lista com os países mais ricos do mundo, conforme os PIBs per capita de cada nação. Na liderança geral, está Luxemburgo, de PIB per capita de US$ 140.694, localizado na Europa Ocidental e com uma população de 642.371 habitantes.

Contudo, como o clima é de Copa do Mundo, e Luxemburgo não se classificou para o torneio, a primeira colocação fica com os anfitriões Catar, seguidos pela Suíça e Estados Unidos. O Brasil, na lista divulgada pela Global Finance, fica na 92ª colocação, com PIB per capita de US$ 17.208.

Confira a lista dos 20 países mais ricos do mundo por PIB per capita, segundo a Global Finance.

1° Luxemburgo – US$ 140.694

2° Cingapura – US$ 131.580

3° Irlanda – US$ 124.596

4° Catar – US$ 112.789

5° Macau – US$ 85.611

6° Suíça – US$ 84.658

7° Emirados Árabes Unidos – US$ 78.255

8° Noruega – US$ 77.808

9° Estados Unidos – US$ 76.027

10° Brunei – US$ 74.953

11° Hong Kong – US$ 70.448

12° San Marino – US$ 70.139

13° Dinamarca – US$ 69.273

14° Taiwan – US$ 68.730

15° Holanda – US$ 68.572

16° Áustria – US$ 64.571

17° Islândia – US$ 64.621

18° Andorra – US$ 63.600

19° Alemanha – US$ 63.271

20° Suécia – US$ 62.926

Seleção mais valiosa

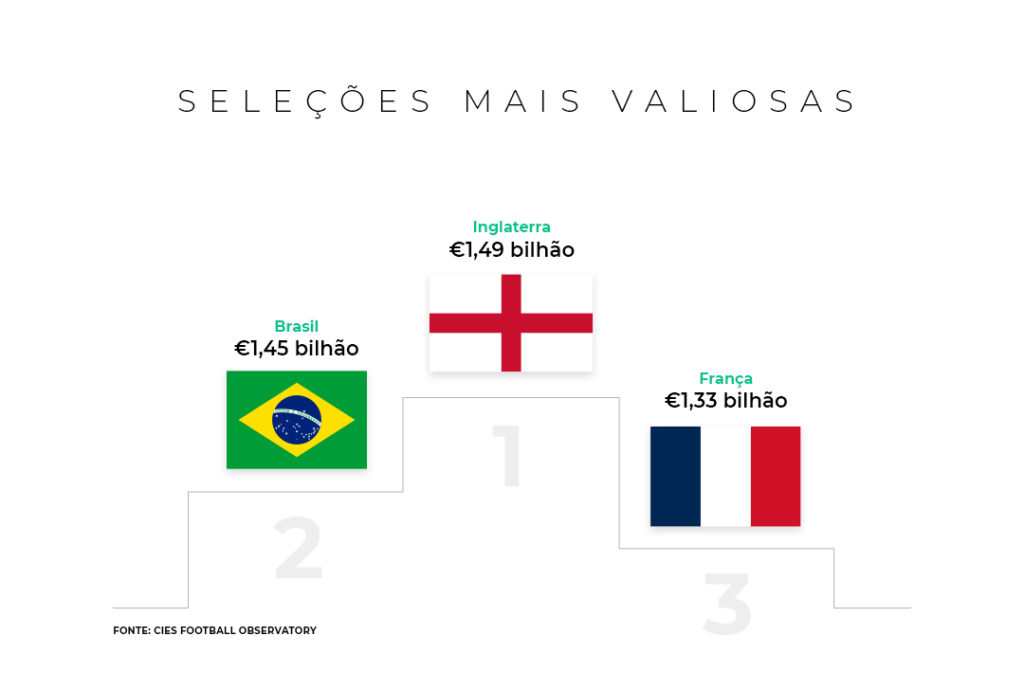

Voltando a falar da verdadeira Copa do Mundo, os jogadores que compõem o espetáculo valem milhões e movimentam rios de dinheiro. As principais seleções reúnem os melhores jogadores, aqueles que todos os times desejam. Mas para contratá-los, os clubes devem desembolsar enormes quantias. Para se ter ideia, em 2017, o principal jogador da Seleção Brasileira, Neymar Jr., foi vendido do Barcelona para o PSG por €222 milhões, até hoje a transferência mais cara da história do futebol.

A título de curiosidade, o CIES Football Observatory aponta em levantamento que dentre os países da Copa, a Inglaterra é a que possui o elenco mais valioso, seguida de Brasil e França. Dentre os jogadores, o inglês Jude Bellingham (€202 milhões), Vinícius Jr. (€201 milhões) e Kylian Mbappé (€185 milhões) são os mais valiosos.

Por fim, deixamos aqui a nossa torcida para que o Brasil faça uma boa Copa do Mundo e consiga trazer o hexa! E mais importante, que a nossa economia e PIB figurem no topo da lista mundial, como a nossa seleção.

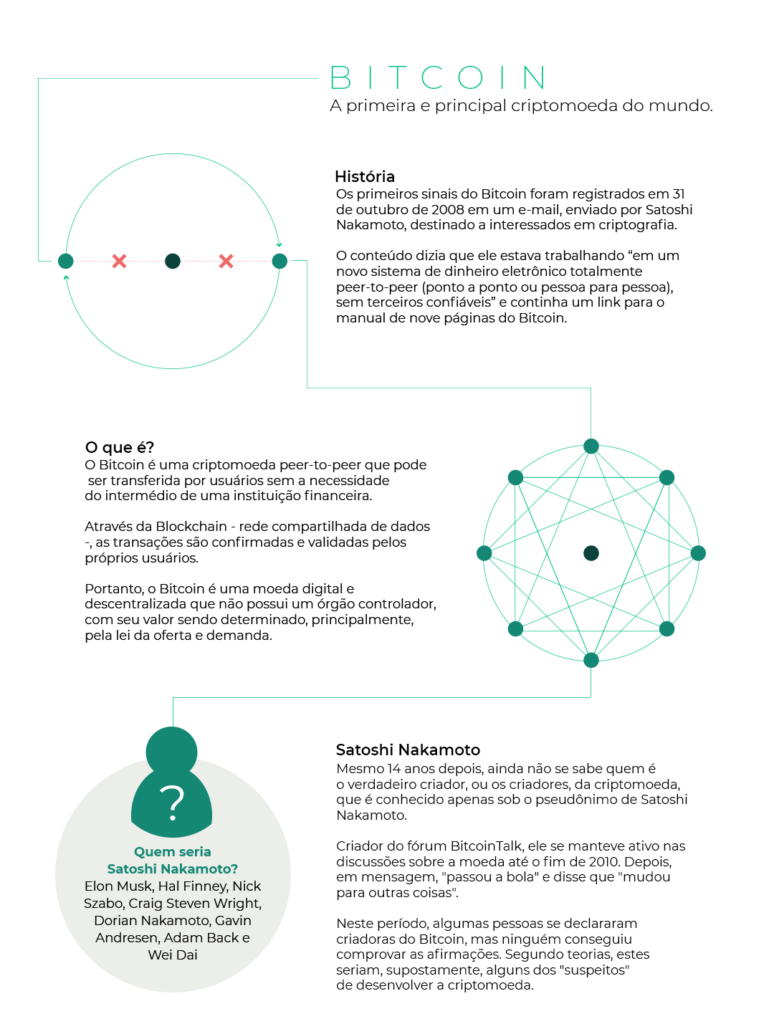

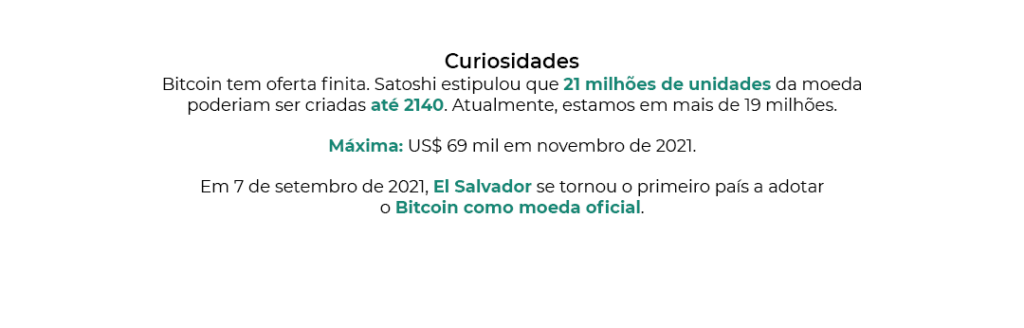

Dividido entre pessimistas e entusiastas, o Bitcoin e as criptomoedas ainda não são uma unanimidade entre os investidores, e, em meio a recordes de valorização nos últimos anos e polêmicas sobre segurança e funcionamento, tentam se consolidar como uma forma segura de investimento.

Os primeiros sinais do Bitcoin foram notificados em 2008, por um e-mail enviado para interessados em criptografia. O remetente do conteúdo era Satoshi Nakamoto, um pseudônimo que até hoje ninguém sabe qual é a verdadeira identidade da pessoa por trás do desenvolvimento da maior criptomoeda do mercado. Alguns nomes já foram relacionados, inclusive o do bilionário Elon Musk, que em diversas oportunidades deu sinais de aceitação e confiança no uso do Bitcoin e outras criptomoedas.

Indo na contramão de tudo isso, no último mês, o mercado de criptomoedas sofreu um grande revés. O crash da FTX, a segunda maior exchange de criptomoedas do mundo, chocou o mercado e acendeu um alerta quanto à segurança de investir neste tipo de ativo. Coincidência, ou não, na última terça-feira (29), a Câmara dos Deputados aprovou o projeto de lei que regulamenta a prestação de serviços de criptomoedas no Brasil. O texto segue para sanção do presidente Jair Bolsonaro. Dentre as regras do projeto, ficou de fora a obrigação de segregação de patrimônio por parte de corretoras, questão de amplo pedido do mercado, que ficou em evidência no recente escândalo da FTX.

O que houve com a FTX?

Vindo de um primeiro semestre difícil para os ativos de risco (leia-se, entre eles, o mercado cripto), principalmente pela conjuntura econômica, Sam Bankman-Fried – conhecido como SBF -, jovem prodígio e dono da corretora, começou a emprestar dinheiro a outras empresas, dentre elas a Alameda Research, do próprio SBF. A empresa recebeu bilhões em token FTT da corretora.

Para entender melhor, é válido explicar que a Alameda é um fundo de investimentos que comprava criptomoedas em determinada região e vendia em outra na qual a cotação estivesse maior. Além disso, o fundo agia também tomando empréstimos para comprar criptomoedas nos momentos de baixa e vender quando as cotações subissem. Neste sentido, em 2019, ele criou a FTX para, ao invés de pagar taxas para outras corretoras, pagar para ele mesmo. Em outras palavras, os empréstimos da Alameda seriam financiados pelos lucros da corretora.

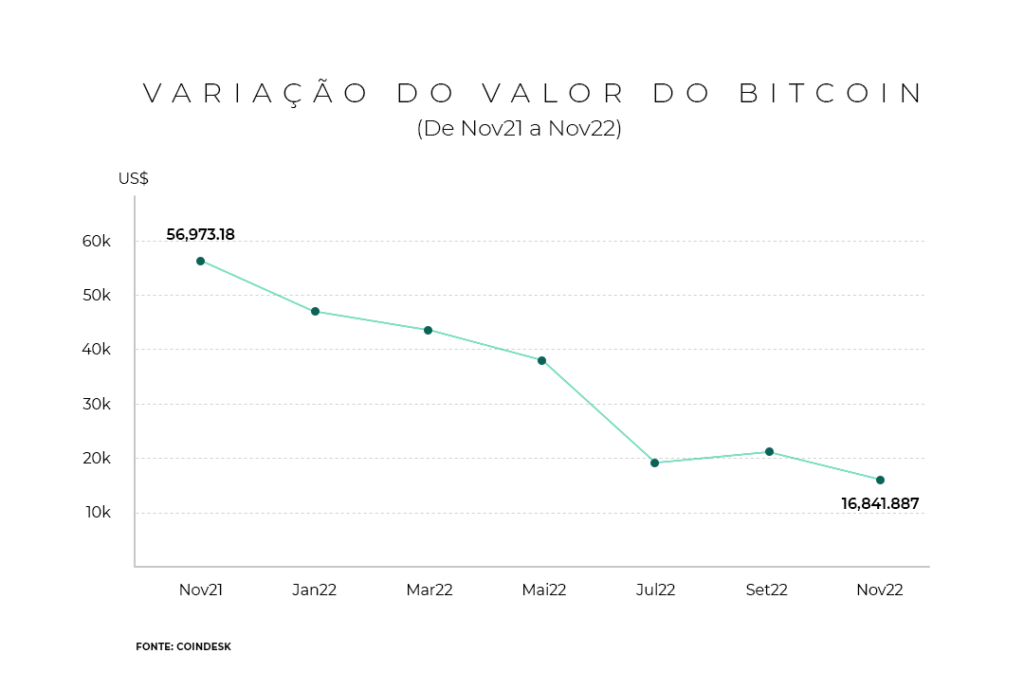

Como mencionado acima, Bankman-Fried criou sua própria cripto, a FTT, o que é comum as corretoras fazerem. Neste mercado, as criptomoedas de exchanges se valorizam e desvalorizam conforme a demanda, ou seja, quanto mais pessoas comprarem, maior será o valor. E foi isso que aconteceu em 2021. Não só a FTT, mas os ativos digitais em geral sofreram um boom. O Bitcoin, por exemplo, atingiu sua máxima em novembro do ano passado, US$ 69 mil. Entretanto, no caso do token da FTX, o detalhe importante é que ele se valorizava, mas a demanda preponderante partia da Alameda. Não é preciso dizer que esse sistema não era sustentável, mesmo com a FTX tendo sido avaliada em US$ 32 bilhões em certo momento. A conta não demorou muito para chegar.

O inverno cripto veio e as cotações das criptomoedas despencaram, assim como o FTT. Uma queda de 70%. A tragédia se desenhava. O token era a garantia de pagamento da Alameda a seus credores e, com eles não valendo mais nada, não tinha como pagar as dívidas. Diante desse cenário, Bankman-Fried, aparentemente, utilizou recursos dos clientes da FTX para salvar a operação da Alameda, o que é uma conduta ilegal. Em reportagem da CoinDesk, publicada no começo de novembro, apontava que a maioria das reservas do fundo eram mantidas em FTT. A reportagem também obteve acesso a um balanço patrimonial da Alameda, o que iniciou uma corrida dos investidores para sacarem seus recursos. Sem dinheiro para arcar com as retiradas, a FTX/Alameda faliu.

“Dedinho” da Binance

Changpeng Zhao, CEO da Binance, foi o primeiro, após o furo de reportagem, a perceber que algo estava errado. Ele anunciou que estava liquidando toda a posição em FTT. O post serviu como mais lenha na fogueira e acelerou o desejo dos clientes da FTX em sacar seus recursos.

A exchange de Zhao ainda chegou a anunciar que pretendia comprar a FTX e evitar a falência da concorrente. Contudo, não demorou muito para o negócio melar e desistir da aquisição.

Grandes nomes no prejuízo

Conforme as notícias são divulgadas, grandes investidores institucionais vão se manifestando. Um dos institucionais lesados foi o Ontario Teachers’ Pension Plan, um dos maiores fundos de pensão do mundo, que investiu US$ 95 milhões na FTX.

A dor de cabeça não ficou apenas para os grandes fundos. Algumas personalidades ligadas à empresa são alvos de investigação e estão sendo processadas por investidores juntamente com a FTX, caso de Tom Brady, jogador de futebol americano do Tampa Bay Buccaneers, sua ex-esposa e modelo Gisele Bundchen, o jogador de basquete do Golden State Warriors Stephen Curry e o ex-jogador e atual comentarista de basquete Shaquille O’Neal.

E agora? O que será do Bitcoin e do mercado de criptomoedas?

O mercado vem sofrendo bastante ao longo deste ano com os movimentos econômicos, especialmente a alta de juros, e esse episódio aumenta a desconfiança com que algumas pessoas veem esses ativos.

Tal acontecimento deve aumentar a atenção sobre a regulamentação das empresas deste mercado. Em entrevista à Exame, André Portilho, Head de Digital Asset no BTG Pactual, falou que “a crise não teve a ver com cripto, mas com o uso da tecnologia pelos intermediários. Esse problema foi uma fraude, um ato criminoso, e isso não tem nada a ver com a tecnologia de cripto e os benefícios que pode trazer para diferentes indústrias”. “Dinheiro do cliente é dinheiro do cliente, não toca nele. Em 1980, isso [usar recursos de clientes] aconteceu muito com corretoras brasileiras, é impressionante como a história se repete”, finalizou Portilho.

Na moda?

Nós, da Portofino, vemos o Bitcoin e as criptomoedas em si como ativos não consolidados e que ainda precisam avançar muito em sua regulamentação. Apesar de toda beleza tecnológica da arquitetura Blockchain, o Bitcoin ainda é um faroeste e, por isso, selecionamos outros tipos de ativos alternativos para estruturas dos nossos clientes. É importante manter a diversificação dos investimentos, seja qual for a classe de ativos, mas tomar cuidado com o modismo, de não estudar o ativo e investir só porque outras pessoas estão ganhando dinheiro com isso.

Por fim, é fundamental o apoio de uma gestora profissional como a Portofino. Isso fará toda diferença para te auxiliar na definição do seu perfil, escolha dos melhores investimentos alinhados aos seus objetivos e, principalmente, em como utilizá-los da melhor maneira, de acordo com as dinâmicas e momentos do mercado, o famoso “market time”.

É prática comum no mercado as corretoras, bancos e gestoras serem comissionadas por “spreads”, rebates e taxas que escondem os custos de transação. Não acreditamos neste modelo, pois ele acaba gerando um conflito de interesses que pode resultar em uma estratégia de carteira bem longe daquela que seria a ideal para você.

Vamos supor que você acabou de virar cliente de uma instituição X que fará a gestão dos seus investimentos. Eles têm na “prateleira” uma série de fundos e, como você sabe, recebem comissões “estimulantes” de suas gestoras para oferecê-los. Considerando isso, em qual nível esse modelo pode influenciar na construção da sua carteira? A instituição venderá o produto que gera mais comissão ou o que é melhor para você? Neste caso, é bem provável que a pressão por metas, vendas e comissões prevaleça na escolha, resultando em uma estratégia de carteira que com certeza não será a mais ideal para você. Além do conflito de interesses, às vezes nos deparamos com discursos de taxas zero de transação e outras “pegadinhas” que passam despercebidas pela falta de conhecimento financeiro da maioria das pessoas.

Neste sentido, podemos fazer uma analogia com o que acontece nos supermercados. Os produtos em destaque sempre possuem um motivo para estarem ali, seja por ofertas, queima de estoque, produtos próximos do vencimento, entre outros. A diferença é que você consegue saber exatamente o preço de um chocolate em diversos supermercados e decidir se aquele é o melhor preço para você ou não.

Contudo, quando o assunto são os seus investimentos, existem valores embutidos não tão transparentes que podem fazer você pagar um preço muito mais alto do que imagina. Vale ressaltar também que os melhores produtos, em geral, se vendem por si e nem precisam de estímulos. Mas, dado isso, será que o assessor desta instituição X, mesmo diante de um excelente produto, que não pague nenhuma comissão para ele, ofereceria essa oportunidade para você?

Na Portofino, contamos com um modelo de remuneração que não gera conflitos de interesses, além de oferecer cashback para os clientes, que consiste na devolução dos rebates, comissões e tarifas em operação dos fundos e ativos geridos em instituições custodiantes. Para se ter ideia, só em 2021, mais de R$ 5 milhões foram devolvidos aos clientes de forma direta (em suas contas nas instituições parceiras) ou indireta, em fundos exclusivos geridos pelo multi family office.

Toda empresa precisa de resultado para financiar o seu funcionamento, arcar com seus compromissos e lucrar para poder crescer. Porém, não acreditamos que o jeito certo de fazer isso seja omitir informações ou explorar a falta de conhecimento das pessoas em um assunto tão complexo e importante: as finanças.

Além da premissa ética, definimos valores importantes para a nossa marca que são imutáveis sob qualquer circunstância: responsabilidade, transparência e resultados. Três palavras conectadas não por acaso.

Sobre esse modelo de remuneração ilustrado na instituição X, aqui nós relatamos e repassamos mensalmente para os nossos clientes todas as comissões que recebemos inevitavelmente. Embora ainda tenhamos uma parcela muito pequena de clientes que optam pelo modelo tradicional acima descrito, buscando inverter a equação e diminuir o percentual de gestão que recebemos. Nestes poucos casos, damos toda transparência e mostramos os possíveis conflitos na forma que somos remunerados. O papo é franco e a escolha é dele, mas é um formato com os dias contados.

Recentemente, algumas das instituições que sempre adotaram o modelo de remuneração que beneficiava a eles e não os clientes estão se adaptando para o formato que consideramos mais justo. Por um lado, é muito importante vermos que o mercado financeiro, mesmo que aos poucos, caminha para ficar mais transparente em relação aos custos e taxas embutidos.

Contudo, por que será que somente agora, depois de muito tempo tirando vantagem em cima de taxas, muitas vezes despercebidas, essas instituições estão decidindo operar de maneira diferente? Será que o movimento é genuíno de preocupação em oferecer o que há de melhor para os clientes?

Diferentemente dessas outras instituições, a Portofino já nasceu com esse propósito, de priorizar os objetivos dos nossos clientes, sem conflito de interesses nas soluções personalizadas que oferecemos para proteção e ampliação de patrimônio.

Nos últimos anos, fazendo um exercício de projeção e de olho nas tendências e todos os modelos de remuneração utilizados no mundo, temos 99% da nossa base operando em um formato justo que acreditamos muito, totalmente baseado no alinhamento de interesses com nosso cliente, transparência e reciprocidade.

Veja como funciona:

Resumidamente, recebemos um percentual sob o total do patrimônio que cuidamos e uma pequena participação na performance excedente.

Esta dinâmica de remuneração nos garante cobrir os custos da estrutura do nosso negócio e, ao mesmo tempo, de forma meritocrática, receber pelos ganhos excedentes, que vão além do acordado e das expectativas do cliente. Este formato visa a proteção, ampliação e sucessão do patrimônio, tendo o cliente como foco, não o produto.

Visto que trazemos a performance como adicional, para evitarmos conflitos de interesses, utilizamos metodologias para definir os perfis de risco e alocação validados com nossos clientes e seguidos à risca, nos certificando que nenhuma alocação em busca de performance será realizada fora do perfil de risco. Além disso, 100% do nosso capital está alocado nos mesmos ativos que nossos clientes, skin in the game.

É um formato justo que também considera todas as nuances do mercado e nos impõe em tempo integral a necessidade de superação para aumentarmos os nossos resultados de um jeito ético, responsável e transparente. Todos os envolvidos saem ganhando. Quem paga a nossa conta é o cliente, e somos fiéis a ele.

Para terminar, gostaria de chamar a sua atenção para o momento que estamos vivendo. Mercados globais super integrados, variações cambiais, ativos de reserva em desequilíbrio, guerra, resquícios da pandemia e inflação, além de alguns outros fatores. Você já parou para pensar no quanto seus investimentos renderão por aí, sabendo que dentro desta complexidade você ainda corre o risco de pagar por mais taxas do que deveria? Ou que alguém pode estar oferecendo para a sua carteira produtos que beneficiam antes a eles do que você?

Fuja destes formatos de gestão de investimentos do passado. Entenda, aprofunde-se, pergunte. Afinal, estamos na era da informação e o poder está em suas mãos, assim como a decisão de buscar uma gestora séria, transparente e responsável que pensa em crescer com você, fazendo a coisa certa, do jeito certo.