Leia a matéria completa, direto no Valor Econômico, clicando aqui.

Mal o brasileiro deu os primeiros passos rumo à internacionalização dos seus investimentos e o “modo pânico” foi acionado nos mercados financeiros globais. A imposição de tarifas de importação mais severas do que se previa pelo governo de Donald Trump, nos Estados Unidos, vem na sequência da rasteira já sofrida no início do ano pelas empresas de tecnologia com o fenômeno chinês DeepSeek. Só que agora, o tarifaço, se colocado em prática do jeito que foi formulado, terá desdobramentos ainda difíceis de se prever no xadrez econômico mundial e consequências para os preços dos ativos.

Neste ano, o índice S&P 500 perde mais de 15%; o Nasdaq acumula perdas de quase 21%, e o Dow Jones, de 11,20%. Os títulos do Tesouro dos EUA com vencimento em dez anos recuam 0,06%, com o retorno apontando para 4,3%. No Brasil, o custo de oportunidade dado pela Selic parte de 14,25%, com uma inflação projetada de 5,1%, segundo o boletim Focus, que coleta as estimativas do mercado.

“Quando há uma série de investidores tomando atitudes irracionais, a primeira coisa que nós, agentes do mercado fiduciário, temos a fazer é tentar acalmá-los”, diz Daniel Haddad, executivo-chefe de investimentos da Avenue, corretora americana fundada por brasileiros, hoje controlada pelo Itaú Unibanco.

Com cerca de US$ 5, 5 bilhões na custódia da plataforma, ele cita que os investidores em geral não fizeram movimentos bruscos de mudança de carteira. “A gente investe muito tempo entendendo o perfil do cliente para que num momento como este ele consiga permanecer investido e tenha tranquilidade com uma carteira adequada à sua tolerância a risco.”

Haddad lembra que, no passado, a economia americana já enfrentou uma taxa de desemprego de 25%, juros de 20%, além de guerras, pandemia e recessões. “Ainda assim, os EUA continuam como a maior economia do mundo, as empresas permanecem sólidas, liderando a inovação global, e o Tesouro americano segue como uma referência de segurança para quem busca preservar capital”. Em tempos de volatilidade, a paciência é a chave.

O executivo cita que o pior que pode acontecer é montar uma carteira agressiva e quando o investidor vê o mercado cair 5%, tem o impulso de vender todos os ativos por se descobrir conservador. “Se você não se conhece, o mercado financeiro é um lugar muito caro para isso, porque o expõe a todos os tipo de emoção, na euforia ou na crise”, continua Haddad, mostrando que nesses momentos quem assessora o cliente tem que assumir um pouco o papel de psicólogo.

Haddad diz que o investidor que tem internacionalizado parte da sua carteira tem hoje mais a mentalidade de preservação do capital no longo prazo, com viés multigeracional. “O bolso mais fundo vem com a ideia de preservação de capital e sabe que para isso precisa de tempo.”

Olhando pelo retrovisor, o executivo da Avenue lembra que nos momentos de recessão, os investidores em geral buscam ativos mais seguros e, por consequência, o dólar se valoriza em relação a outras moedas. Há a percepção de que o país desenvolvido tem menor risco do que os emergentes”, afirma. Estatisticamente, ciclos de recessão nos EUA ocorrem a cada sete anos, mas com o benefício do retorno composto, quem fica investido consegue capturar valor e não perde as recuperações.

Embora a política comercial de Trump tenha vindo mais salgada do que se esperava, com uma taxação média de 18%, neste primeiro momento o melhor é não fazer nada, diz Adriano Cantreva, sócio da gestora de fortunas Portofino, em Nova York. Ele considera que a intenção do governo é mostrar que está disposto a ir para o tudo ou nada, mas que no fim pode ser uma estratégia de negociação. Mas assusta.

“É óbvio que não querem causar uma recessão. Porém, neste mandato novo, Trump parece querer entregar o que prometeu”, diz Cantreva. Se no curto prazo é muita incerteza para digerir, ele acredita que à frente pode haver um desfecho saudável. “O investidor tem que seguir com o olhar para o longo prazo, pensar no plano feito para a aposentadoria. Vai ter volatilidade, pode cair, mas o fundamento pode ser melhor.”

Nessas horas de incerteza, quem tem alguma liquidez pode até aproveitar preços mais descontados. Ele cita como exemplo as ações da Berkshire Hathaway, de Warren Buffett, que sofreram na onda de vendas e que costumam ser caras. “Há bons negócios a preços interessantes. É o momento de considerar empresas que caíram bastante, têm potencial de valorização, um negócio sólido e que geram caixa. É o que dá conforto para segurar por um longo período de tempo porque as companhias entregam resultados e contribuem para aumentar o patrimônio do investidor no decorrer do tempo.”

O índice S&P 500, que tem grande peso das sete gigantes de tecnologia – Amazon, Apple, Alphabet (dona do Google), Meta, Microsoft, Nvidia e Tesla – pode sofrer mais porque metade das receitas dessas companhias vem de outros países, diz Cantreva. “Estão mais expostas a retaliações de outras economias.” Mas abaixo delas, há outros casos que podem trazer frutos.

Já Otávio Vieira, que lidera a estratégia de crédito da gestora de fortunas Est, diz que a retaliação chinesa aos EUA pode deflagar uma crise pior do que a das hipotecas de alto risco, em 2008, com a quebra do banco Lehman Brothers. “Só que ali havia instrumentos para lidar, como ‘QE’ [afrouxamento quantitativo] e juros mais baixos. Mas uma estagflação por desarranjo tarifário o mundo ainda não experimentou e não sei se vai saber responder”, afirma.

Mesmo que Trump volte atrás, as suas idas e vindas vão confundir as cadeias de produção e congelar investimentos, acrescenta Vieira. Outro efeito vai ser na inflação, porque a taxação extra vai acabar recaindo no bolso do americano, que vai ter que arcar com produtos mais caros.

“Todo mundo vai sofrer, com a guerra comercial vai ter um período de inflação mais alta”, diz Matheus Amaral, especialista em renda variável do Inter. É uma má notícia para o Federal Reserve (Fed, o banco central americano) que ainda luta para levar a inflação de volta à meta de 2%. “Os ativos de risco vão reagir a um ambiente de negócios não muito propício.” Para momentos de alta volatilidade, ele diz não haver uma fórmula certa. O investidor pode fazer a rotação que se vê nos EUA, privilegiando ações de concessionárias de serviços públicos e do setor financeiro, deixando um pouco de lado as grandes de tecnologia.

Leia a matéria completa, direto no O Globo, clicando aqui.

O otimismo com a eleição de Donald Trump declarado por Adriano Cantreva, sócio da Portofino Multi Family Office, que atua em Nova York, em conversa com o blog, em fevereiro, foi substituído por apreensão. O analista, que acompanha o mercado global há mais de três décadas, diz que a intensidade e a velocidade da implementação da política protecionista de Trump surpreenderam o mercado. Em um novo dia de pânico no mercado global, desde o anúncio das tarifas recíprocas, a expectativa agora, diz Cantreva, é que o presidente americano tenha um plano B.

– A gente imagina que ele (Trump) não seja tão maluco quanto parece e que não vai até as últimas consequências. Olhando para minha tela, agora está tudo no vermelho e o mercado não vai melhorar enquanto não for possível ter alguma perspectiva do que vai acontecer. Quanto mais tempo essa situação for mantida, maiores as perdas do mercado e mais tempo demoraremos para recuperação – diz Cantreva.

E acrescenta:

– Um grau de incerteza é natural, mas o que tivemos foi uma reversão de expectativa. O mercado esperava que Trump repetisse o que aconteceu com México e Canadá, que ele anunciou, depois postergou, negociou, mas ele veio com um canhão, veio com tudo. E a velocidade de implementação das tarifas não abriu muito espaço para negociar. Neste momento que estamos vivendo agora, é hora de aguardar e não fazer nada, é melhor do que reagir com emoção, o mercado está reagindo com emoção.

Na avaliação do analista, era preciso de fato fazer algo para reverter o déficit comercial e fiscal do governo americano. Cantreva admite, no entanto, que o caminho escolhido por Trump não é o mais adequado. A escalada de Trump, diz, o colocou no corner:

– E isso não é bom. O mesmo aconteceu em relação à guerra da Ucrânia, ele disse que colocaria fim e não conseguiu. Se não obtiver êxito, agora sairá com papel de bobo. Os Estados Unidos são uma força economicamente global, mas podem perder esse status se os outros países decidirem isolar os EUA. Mas ainda acredito que ele vai abrir negociação. Já se fala que vários países estão buscando o governo americano para negociar, ele está no papel dele em dizer que não vai retroceder ou vai perder o poder de negociação. Esse é o estilo Trump.

A pressão da sociedade americana sobre Trump pode se acirrar em breve. Para além das perdas das empresas, os americanos estão vendo nos últimos dias a sua aposentadoria – composta em grande parte por ações – encolher significativamente, pontua Cantreva. O analista diz que pode vir também desse público a pressão para que o presidente americano recue.

O que você precisa saber: Nesta quarta-feira (19), foram divulgadas as taxas de juros no Brasil e nos Estados Unidos. Thomas Gibertoni e Burton Mello, do nosso time de Gestão, comentaram as decisões.

O COPOM (Comitê de Política Monetária do Banco Central do Brasil) decidiu, em sua última reunião, elevar a taxa Selic em 1,00%, levando-a a 14,25% ao ano. Esse movimento estava amplamente previsto pelo mercado financeiro, que já havia precificado essa decisão em suas expectativas. O comunicado emitido pelo Comitê, no entanto, trouxe nuances importantes que reforçam o tom firme e comprometido do Banco Central com o controle da inflação, alinhando-se às projeções de um cenário de aperto monetário prolongado.

O texto do comunicado foi considerado mais duro do que o esperado, principalmente pelo fato de o BC já sinalizar, de forma explícita, que deve promover um novo ajuste na taxa de juros na próxima reunião, ainda que de magnitude menor. Essa postura reforça a disposição da autoridade monetária em manter o combate às pressões inflacionárias, mesmo diante de um cenário global e doméstico desafiador, marcado por incertezas fiscais e volatilidade nos mercados internacionais.

Do ponto de vista do mercado, essa sinalização clara de continuidade no ciclo de alta dos juros tende a trazer mais previsibilidade para os agentes econômicos. Como resultado, é esperada uma resposta positiva nos juros de prazos mais longos, com possíveis quedas nas taxas futuras, refletindo uma maior confiança na ancoragem das expectativas inflacionárias. Além disso, o dólar pode apresentar uma tendência de desvalorização frente ao real, uma vez que a manutenção de uma política monetária restritiva tende a aumentar o atrativo dos ativos brasileiros para investidores estrangeiros.

No que diz respeito ao mercado acionário, o impacto deve ser mais neutro. Por um lado, a sinalização de um BC firme no combate à inflação pode ser vista como positiva, pois reduz o risco de descontrole nos preços no médio prazo. Por outro lado, a perspectiva de juros mais altos por um período prolongado pode pesar sobre o desempenho das empresas, especialmente aquelas mais endividadas ou sensíveis ao custo do crédito. Assim, o efeito líquido sobre a bolsa de valores deve ser limitado, com movimentos setoriais específicos ganhando destaque.

Em resumo, a decisão do COPOM reforça o compromisso do Banco Central com a estabilidade econômica, mas também evidencia os desafios que o país enfrenta para equilibrar crescimento, inflação e expectativas de mercado. A próxima reunião será crucial para avaliar se o ciclo de alta dos juros está próximo do fim ou se ainda há espaço para novos ajustes, dependendo da evolução dos indicadores macroeconômicos nos próximos meses.

Thomas Gibertoni Sócio | Portfolio Manager

O Federal Open Market Committee (FOMC) divulgou sua mais recente decisão, optando por manter a taxa de juros entre 4,25% e 4,5%. De acordo com o comunicado, a economia americana continua se expandindo em um ritmo sólido, com o desemprego estabilizado em níveis baixos e condições do mercado de trabalho que permanecem favoráveis. Entretanto, a inflação continua um pouco acima do ideal de 2% estabelecido pelo comitê.

O comitê destacou que a incerteza em relação às perspectivas econômicas aumentou, e por isso continuará monitorando atentamente os dados econômicos, o cenário em evolução e o equilíbrio de riscos, permanecendo pronto para ajustar sua política monetária conforme necessário para atingir seus objetivos de máximo emprego e estabilidade de preços.

O nosso sócio e responsável pela área de Investimentos Internacionais, Adriano Cantreva, comentou em entrevista para o jornalista Fernando Nakagawa, da CNN Brasil, sobre a possibilidade de recessão nos EUA com a política tarifária de Trump.

Assista a análise completa de Adriano no vídeo abaixo.

E, neste link, você pode acompanhar o programa na íntegra.

A nossa equipe de Wealth Planning preparou um material exclusivo sobre a Reforma Tributária do Consumo, com foco na parte imobiliária, de imóveis de pessoas físicas e jurídicas. Neste material abaixo, explicamos os impactos significativos dessa medida, especialmente para o mercado financeiro e a atividade imobiliária.

Explicação da ascensão e queda de Liz Truss como primeira ministra do Reino Unido.

Liz Truss caiu como primeira ministra do Reino Unido devido a uma combinação de fatores políticos, econômicos e de liderança. Aqui estão as principais razões:

Plano Econômico Mal Recebido

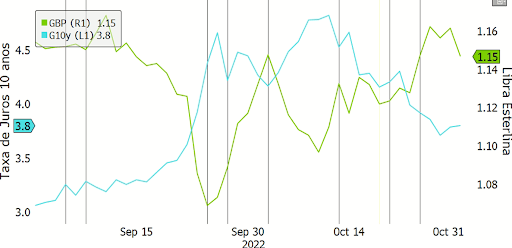

Liz Truss e seu então Ministro das Finanças, Kwasi Kwarteng, anunciaram um “mini orçamento” em setembro de 2022 que incluía cortes significativos de impostos, especialmente para os mais ricos, sem apresentar um plano claro de como financiar essas medidas. A proposta gerou forte reação negativa nos mercados financeiros, resultando em uma queda acentuada na libra esterlina e no aumento dos juros dos títulos do governo britânico (Gilts).

Perda de Confiança nos Mercados O plano foi percebido como fiscalmente irresponsável, especialmente em um momento de alta inflação e incertezas econômicas globais. O Banco da Inglaterra foi forçado a intervir para estabilizar o mercado de títulos e proteger fundos de pensão, o que evidenciou ainda mais a falta de confiança no governo de Truss.

Falta de Apoio Político Dentro do Partido Conservador, muitos parlamentares ficaram insatisfeitos com as decisões econômicas de Truss, que contradiziam promessas feitas no manifesto do partido. Sua liderança foi rapidamente enfraquecida, com demissões e renúncias de aliados importantes, incluindo Kwasi Kwarteng, substituído por Jeremy Hunt.

Crise de Liderança Truss foi criticada por sua incapacidade de comunicar e defender sua visão econômica, agravando a percepção de falta de preparo para lidar com as crises. Ela recuou em várias das medidas anunciadas, o que minou ainda mais sua credibilidade como líder.

Instabilidade no Partido Conservador O Partido Conservador estava dividido e sob intensa pressão após anos de instabilidade política, incluindo o mandato de Boris Johnson. A queda de Truss foi vista como uma tentativa do partido de conter os danos antes das próximas eleições gerais.

Resultado:

Liz Truss anunciou sua renúncia em outubro de 2022, após apenas 44 dias no cargo, tornando-se a primeira ministra com o mandato mais curto da história do Reino Unido. Sua queda simbolizou um colapso da confiança em sua liderança e em sua abordagem econômica, deixando uma tarefa difícil para seu sucessor, Rishi Sunak, que herdou uma economia fragilizada e um partido dividido.

22/09/2022. London, United Kingdom. Official Portrait of Prime Minister Liz Truss in No10 Downing Street. Picture by Simon Dawson / No 10 Downing Street

Linha do Tempo da Queda de Liz Truss

6 de setembro de 2022: Posse como primeira ministra Liz Truss é nomeada primeira ministra pelo Rei Charles III após vencer a eleição interna do Partido Conservador, derrotando Rishi Sunak. Promete implementar políticas de cortes de impostos e crescimento econômico, alinhadas à sua visão de “Trussnomics”.

8 de setembro de 2022: Morte da Rainha Elizabeth II Apenas dois dias após a posse, a Rainha Elizabeth II falece, mergulhando o país em luto nacional. As atividades políticas são adiadas, e Liz Truss faz um discurso de homenagem à monarca.

23 de setembro de 2022: Anúncio do “Mini Orçamento” O Ministro das Finanças, Kwasi Kwarteng, apresenta um pacote econômico que inclui: cortes de impostos para os mais ricos, cancelamento do aumento de impostos sobre empresas e isenção do teto para bônus de banqueiros. O plano não inclui previsão de custos nem consulta ao Escritório de Responsabilidade Orçamentária (OBR), o que gera incerteza nos mercados financeiros.

26 de setembro de 2022: Crise nos Mercados Financeiros A libra esterlina cai para uma mínima histórica em relação ao dólar. Os juros dos títulos do governo britânico disparam, aumentando os custos de financiamento. Fundos de pensão enfrentam risco de colapso devido à volatilidade nos mercados.

28 de setembro de 2022: Intervenção do Banco da Inglaterra O Banco da Inglaterra intervém no mercado de títulos, comprando Gilts para estabilizar o sistema financeiro. A medida reforça a percepção de que o governo de Truss perdeu o controle da economia.

3 de outubro de 2022: Recuo no Corte de Impostos para os Mais Ricos Liz Truss e Kwasi Kwarteng voltam atrás na proposta de eliminar a alíquota de 45% do imposto de renda para os mais ricos, após forte pressão pública e de parlamentares conservadores. O recuo é visto como uma humilhação para o governo.

14 de outubro de 2022: Demissão de Kwasi Kwarteng Kwasi Kwarteng é demitido como Ministro das Finanças, tornando-se o segundo a ocupar o cargo em menos de um ano. Jeremy Hunt é nomeado para o cargo e rapidamente desfaz a maior parte das políticas econômicas de Truss.

17 de outubro de 2022: Jeremy Hunt Reverte o Mini Orçamento Jeremy Hunt anuncia o cancelamento de quase todas as medidas econômicas propostas no “mini orçamento”, incluindo os cortes de impostos e os subsídios de energia a longo prazo. Truss perde ainda mais credibilidade política, com Hunt assumindo, na prática, o controle da política econômica.

19 de outubro de 2022:Caos no Parlamento Durante uma votação sobre fracking, surgem relatos de que parlamentares conservadores foram coagidos a apoiar o governo. A crise de liderança se aprofunda, com críticas à gestão de Truss.

20 de outubro de 2022: Renúncia Após apenas 44 dias no cargo, Liz Truss anuncia sua renúncia como primeira ministra, tornando-se a chefe de governo com o mandato mais curto da história do Reino Unido.

25 de outubro de 2022: Rishi Sunak Assume o Cargo Rishi Sunak é eleito líder do Partido Conservador e se torna o novo primeiro-ministro do Reino Unido.

_______________________

Este é um conteúdo Portofino Multi Family Office e não possui nenhuma intenção política ou partidária.